Подписчики моего канала точно знают, что я — про экономию и разумное потребление. Как так получилось, что у меня вот такой ужасный кредитный рейтинг? Как я так доэкономилась-то?!

На самом деле страшного ничего нет, и долгов у меня тоже нет 😊

Зато на моем примере можно посмотреть, как и что влияет на кредитный рейтинг и финансовый потенциал. Напомню, кредитный рейтинг — это банковская оценка того, насколько вероятно что вы будете платить по кредиту вовремя и без проблем. То есть в итоге оценка того, можно ли вам кредит вообще давать, если он вам понадобится.

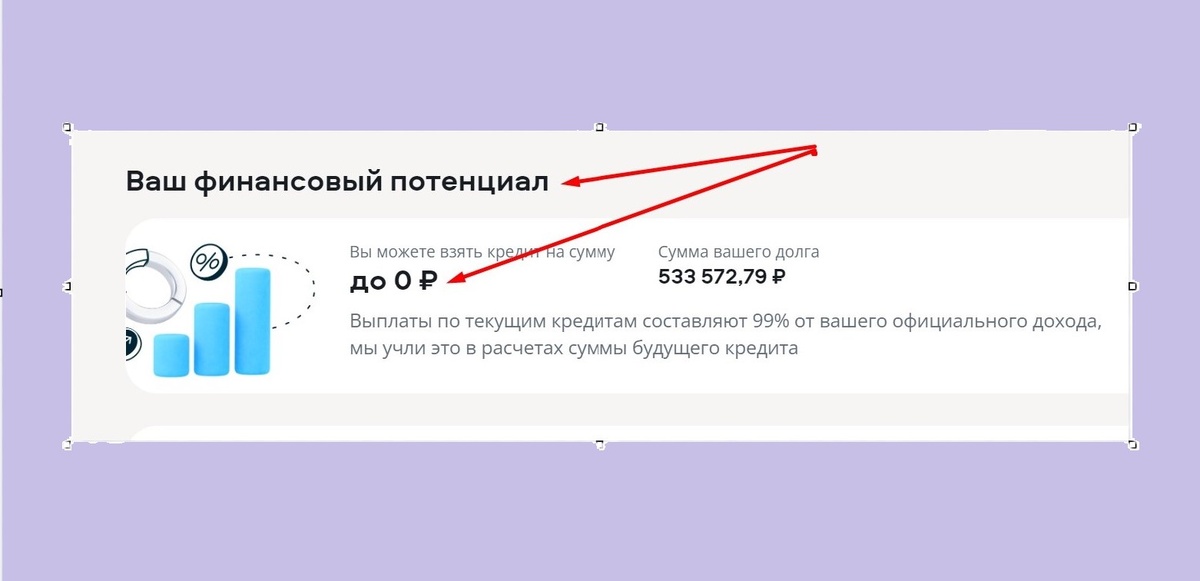

А финансовый потенциал — это сумма, которую банки вам могут одобрить.

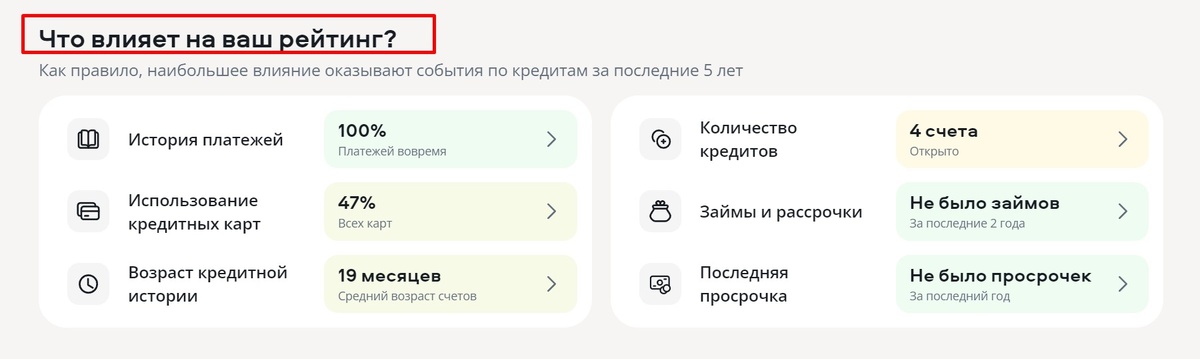

Влияют на это вот такие показатели:

История платежей — как видите, я за все и всегда плачу вовремя, здесь вопросов нет.

Возраст кредитной истории, или срок существования банковских счетов, которые у вас есть. Чем дольше срок использования банковского счета — тем лучше для рейтинга. Честно, не знаю, почему у меня отображается 19 месяцев. А так-то много лет пользуюсь банковскими продуктами.

Количество кредитов. Что-о? У меня их 4??? Нет, друзья, кредитов у меня ровно 0 штук. Но! Зато есть кредитные карты. 4 штуки. Причем, две из них даже не активированы, а одна, сберовская, и вообще даже не получена.

Вот мои кредитные карты, о самой последней из них я попросту забыла:

Но количество кредиток влияет на рейтинг! Даже если вы ими не пользуетесь. Понимаете, какая засада? Если кто-то когда-то вам впарил кредитку, и вы даже не взяли с нее ни рубля, у вас номинально растет долговая нагрузка. И, соответственно, снижаются кредитный рейтинг и финансовый потенциал. Потенциал, напомню еще раз — это сумма кредита, на которую вы можете рассчитывать.

Посмотрите, какая огромная получается кредитная нагрузка у меня, пусть и номинальная, на скриншоте выше я это прямо выделила. 99%! Жуть-мрак-кошмар-ужас, мывсеумрем...

Правда, и заработок у меня указан многолетней давности, вообще по прошлому году средний ежемесячный заработок у меня получился 118 000. Но тем не менее, система оперирует другими данными и считает вот так.

Так вот, а из-за высокой кредитной нагрузки мой кредитный потенциал упал до нуля! Показываю:

То есть, друзья, если вы не крутите кредитную карусель (а именно для этого я оформила две кредитки с приличными суммами, 500 и 354 тысячи рублей), то кредитки нужно ЗАКРЫВАТЬ.

Потому что иначе вам если деньги вдруг реально понадобятся, их не дадут. Или дадут под конские проценты, вот посмотрите, что пообещал мне сервис «Сравни.ру»:

26-28% в год, извольте бриться, что называется. Да, я не собираюсь брать никаких кредитов. Но зачем мне такие низкие кредитный потенциал и рейтинг? Пойду сейчас разбираться, как быть с неполученной кредиткой Сбера, как от нее отказаться, чтобы она не портила мне картину.

Надо подумать, нужна ли мне и кредитка ВТБ с 195 000 рублей без грейс-периода. Наверное, все-таки закрою и ее тоже. Ну да ладно. Вернемся кнашим баранамвыяснению того, что еще влияет на кредитный рейтинг. А это…

Займы и рассрочки. Вот здесь для меня прямо засада. Честно, не знала, что рассрочки тоже влияют. Надо будет это учитывать, так как долгие беспроцентные рассрочки я очень уважаю.

Про займы говорить не буду, займы зло, в МФО обращаться никому и никогда не посоветую, писала об этом:

И вот эти самые займы даже по 5-10-20 тысяч рублей просто рубят кредитный рейтинг, как хороший топор березовое полено. Держитесь от МФО подальше!

А знаете, что еще я вам хотела показать? Вот это на самом деле страшно:

Мой кредитный рейтинг выше, чем у 80% людей!

Вот только вдумайтесь. С нагрузкой 99% от официального заработка… с 4 кредитами… И это ЛУЧШЕ, чем у каждых 8 из 10 наших граждан. Вы можете себе представить, как закредитовано у нас население? Откуда взялась эта манера чуть что — бежать за кредитом? Ехать в кредит в отпуск, покупать в кредит айфоны или вообще какую-нибудь ювелирщину…

Не понять мне этого с моим подходом к жизни. Убеждена, что кредиты должны быть оправданы — то есть решение квартирного вопроса, автовопроса, лечение, обучение… Как-то так.

Итого

Ну что, друзья, удивила я вас своими кредитами? И сама, если честно, удивилась, что банки видят меня именно так. Да, из-за карусели. Да, без просрочек, займов и пеней. Но… Еще год назад кредитный рейтинг у меня был 919, а это прямо почти максимальный максимум.

Пока осмысливаю и разбираюсь со Сбером и ВТБ. А дальше посмотрим.

Да, а вот что хорошего можно сделать для своего кредитного рейтинга. Обратите внимание на пункты, которые я выделила:

Еще почитать интересное👇

✅Подписывайтесь на мой канал здесь, читайте и комментируйте — буду рада вас видеть в следующих публикациях!