Кредитная история — это ключевой фактор, который определяет возможность получения кредитов, ипотеки и других финансовых услуг. Если ваша кредитная история испорчена, это может стать серьезным препятствием на пути к получению займов. Но, к счастью, даже с плохой кредитной историей есть способы её исправления и улучшения.

В данной статье мы рассмотрим, как исправить кредитную историю, какие ошибки в кредитной истории бывают, и что делать, чтобы улучшить её. Также мы предложим статистические данные, схемы, таблицы и проведем сравнение различных способов восстановления кредитной истории.

Что такое кредитная история?

Кредитная история — это информация о том, как заемщик исполнял свои финансовые обязательства перед банками и другими финансовыми организациями. В кредитной истории отражаются данные о взятых кредитах, своевременности их погашения, просрочках и невыполненных обязательствах.

Почему важно иметь хорошую кредитную историю?

Хорошая кредитная история открывает перед заемщиками множество возможностей. Банки охотнее выдают кредиты тем, у кого высокий кредитный рейтинг, и могут предложить выгодные условия — более низкие процентные ставки, большие суммы кредитования, удобные сроки погашения.

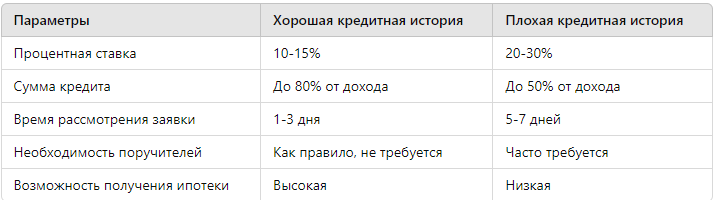

Плохая кредитная история, наоборот, может закрыть доступ к финансовым продуктам или значительно ухудшить условия кредитования. Ниже представлена таблица с основными отличиями в условиях кредитования для заемщиков с хорошей и плохой кредитной историей.

Основные ошибки в кредитной истории

Ошибка в кредитной истории может возникнуть по разным причинам — от невнимательности до технических сбоев в системе Бюро кредитных историй (БКИ). Рассмотрим основные ошибки, которые могут негативно повлиять на вашу кредитную историю:

- Ошибки в личных данных. Неверно указанные паспортные данные, ФИО или адрес могут привести к тому, что ваша кредитная история будет ассоциироваться с другим лицом.

- Ошибки в финансовых операциях. В кредитной истории могут быть указаны займы, которые вы не брали, или платежи, которые вы уже погасили.

- Пропущенные платежи. Если вы забыли заплатить по кредиту вовремя, это будет отмечено как просрочка.

- Проблемы с закрытыми кредитами. Если банк забыл передать в БКИ информацию о закрытии кредита, это может негативно отразиться на вашей истории.

Способы исправления кредитной истории

1. Оплата всех просроченных платежей

Первым шагом к исправлению кредитной истории является погашение всех имеющихся долгов. Любые просрочки по платежам будут отображаться в вашей кредитной истории, поэтому крайне важно своевременно погашать задолженности. Даже небольшие просрочки могут существенно ухудшить ваш кредитный рейтинг.

2. Использование кредитных продуктов с низким лимитом

После погашения долгов важно продолжать активное использование кредитных продуктов. Оформите кредитную карту с небольшим лимитом или возьмите небольшой займ, который сможете быстро погасить. Регулярные и своевременные выплаты помогут повысить ваш кредитный рейтинг.

3. Реструктуризация задолженности

Если вы не можете выплатить кредит вовремя, возможно, стоит рассмотреть вариант реструктуризации долга. Это процесс, при котором банк может изменить условия вашего кредита: уменьшить ежемесячные платежи, продлить срок кредита или временно предоставить «кредитные каникулы». Это поможет избежать просрочек и сохранит вашу кредитную историю в приемлемом состоянии.

4. Оспаривание ошибочных данных в БКИ

Если вы обнаружили ошибки в своей кредитной истории, важно немедленно их оспорить. Это можно сделать, обратившись в Бюро кредитных историй с заявлением на исправление неверной информации.

5. Заключение мирового соглашения с кредиторами

Если у вас возникли серьёзные проблемы с выплатой долгов, возможно, стоит обратиться за юридической помощью для заключения мирового соглашения с банками и кредиторами. Профессиональная юридическая поддержка поможет урегулировать споры с минимальными последствиями для вашей кредитной истории.

Как улучшить кредитную историю?

1. Регулярное использование кредитных продуктов

Чтобы улучшить кредитную историю, необходимо регулярно пользоваться кредитными продуктами и вовремя их погашать. Чем больше успешных финансовых операций у вас в истории, тем выше будет ваш кредитный рейтинг. Оформите несколько кредитных карт, берите небольшие займы, которые сможете быстро погасить.

2. Отказ от новых займов при высоких долгах

Если у вас уже есть непогашенные долги, старайтесь не оформлять новые займы. Это может сигнализировать банкам о вашей финансовой нестабильности и снизить кредитный рейтинг.

3. Контроль за финансовой дисциплиной

Очень важно соблюдать финансовую дисциплину: не допускать просрочек, следить за сроками платежей и гасить долги досрочно, если это возможно.

4. Закрытие ненужных кредитных линий

Закройте все ненужные кредитные карты и счета, чтобы уменьшить свою финансовую нагрузку. Это также улучшит ваш кредитный рейтинг, так как снизится количество потенциальных обязательств.

Статистика по кредитным историям

Согласно данным Национального бюро кредитных историй, в 2023 году количество заемщиков с испорченной кредитной историей в России составило около 12 миллионов человек. Большинство из них сталкиваются с трудностями при получении новых кредитов. Основные причины испорченной кредитной истории:

- 42% — частые просрочки по платежам;

- 30% — превышение кредитного лимита;

- 18% — ошибки в данных;

- 10% — мошенничество или незнание правил кредитования.

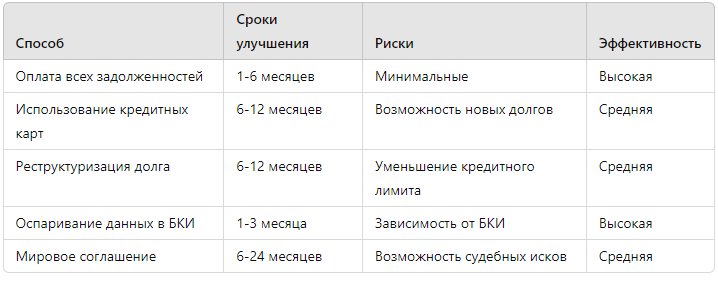

Сравнение способов улучшения кредитной истории

Вывод

Кредитная история — это важный аспект вашей финансовой жизни, и её состояние напрямую влияет на вашу возможность получать кредиты и займы. Улучшение кредитной истории — это процесс, который требует времени, терпения и дисциплины. Важно следить за своими обязательствами, своевременно гасить займы и при необходимости обращаться за юридической помощью.

Если вам нужна помощь в решении проблем с кредитной историей или вы хотите исправить ошибки в БКИ, я, Фаиль Габбасов, готов предложить бесплатную консультацию. Переходите по ссылке для записи на консультацию.