В период высокой инфляции хранить деньги под подушкой становится крайне невыгодно, каждый из нас старается их так или иначе пристроить в дело, например купить квартиру, если позволяет доход.

Если доход не позволяет, мы идём в акции, вклады или такую малознакомую область как облигации. Что мы знаем об облигациях их вроде из антверпена возят? Знаем что там платят процент и знаем что их гасят по номиналу в определённую дату. И лучше всего выбирать облигации известных брендов, желательно со словом газ и нефть в названии, мужики в гаражах одобрят это ассоциируется у нас с надёжностью.

Дамы и господа, за известный бренд надо платить, долговые бумаги распиаренных эмитентов не дадут прибыль выше банковского вклада, разве что случайно. Другая крайность это так называемые высоко-доходные облигации, бумаги мелких неизвестных эмитентов с нестабильным денежным потоком, процент по ним платят больше, но риск банкротства никак не оправдывает разницу.

Длительный период высоких ставок обычно связан с ростом денежной массы - буквально веерной раздачей денег, в том числе через всякие субсидии, пособия и единоразовые выплаты, обычно это заканчивается изъятием средств из обращения, через деноминацию, девальвацию и т.п. Как сказал бы Остап, есть 400 сравнительно честных способа отъёма денег, но суть не в этом. Смысл в том, что когда денег в системе станет мало, физические активы, а так называют в том числе бетон, будут стоить сущие копейки, вспомним 98-й, квартиру можно было обменять на старые жигули. То есть пострадают все. Хоть в наличных, хоть без оных. Последним придётся работать за еду или грабить на дорогах. Утрирую конечно, однако такой пример необходим для понимания самых жестких сценариев, в том числе используя исторически параллели.

Но если всё таки созрело решение вложить средства именно в облигации, то об этом инструменте нужно знать немножко больше описанного выше:

✅ на рынке никто никому ничего не гарантирует;

✅ если вас сейчас устраивает доходность в процентах, которую предлагает та или иная облигация, то в условиях роста ключевой ставки не факт что завтра этот доход опять покажется вам оптимальным. А продать облигацию завтра по цене покупки уже не получится, только дешевле, и чем сильнее вырастут рыночные ставки, чем дольше срок обращения купленной облигации, тем дешевле её придётся продавать. В условиях снижения ключевой ставки всё может быть ровно наоборот;

Например: несколько лет назад на нашем форуме произошла дискуссия с коллегой, он считал что вложить капитал в 26218 по цене 125% номинала это прекрасная идея, как довод приводил математические выкладки, дюрацию и выпуклость цены. Ключевая ставка тогда была что-то около 6%. Сколько сейчас стоит эта ОФЗшка даже боюсь себе представить, наверное что-то около 75% номинала.

✅ покупать облигации с текущей доходностью ниже чем действующие ставки по вкладам очевидно убыточная затея, проще и выгодней открыть вклад;

✅ доход по вкладу обычно не соответствует заявленному, если вклад открыт на срок более года, потому что процент выплачивается лишь в конце срока. Кроме того при досрочном закрытии вклада (аналог продажи облигации) проценты вам никто не заплатит. По облигациям процентный доход, полученный на дату продажи выплатят в полном объёме;

✅ выбирать облигации ориентируясь на анализ отчётности аналитиками и блогерами не очень хорошая мысль, отчёт может быть сегодня хорошим, а завтра не очень, а оценка субъективной. Так же и долговая нагрузка предприятий величина непостоянная. Единственное что может поддерживать облигацию в цене это соответствие её параметров текущим рыночным условиям;

✅ плодить огромное количество позиций контрпродуктивно, это рассеивает внимание, эффективнее докупать уже имеющиеся облигации при снижении цены или продавать при её росте лучше рынка;

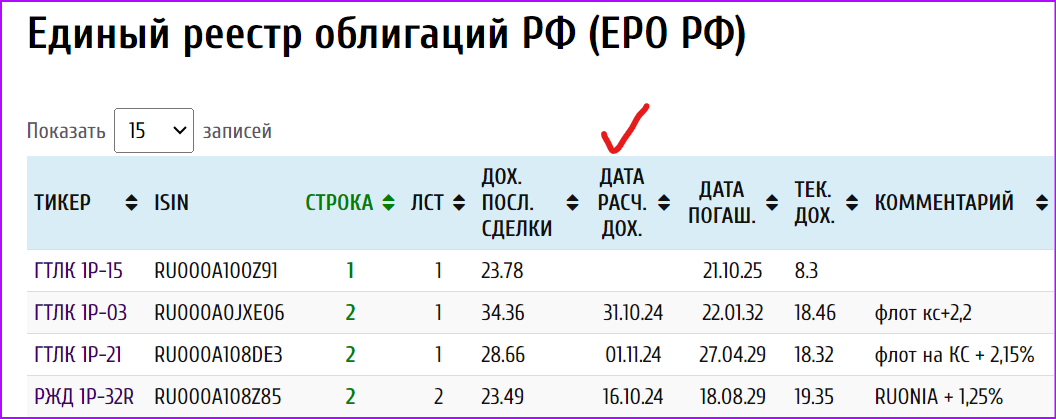

✅ каждый столбец в ЕРО РФ несёт важную информацию, например ДАТА РАСЧ. ДОХ. на скрине в заставке👆 указывает дату, в которую скорее всего сменится размер купона - процентной выплаты или останется прежним. но хуже текущего рынка. Такие даты нельзя оставлять без внимания, это может привести к убыткам, вот пример. Чтобы узнать подробности смены купона кликните/тапните название облигации из ЕРО РФ чтобы перейти в подробное описание (информацию предоставляет bonds.finam.ru);

✅ облигации волатильны, не так как акции, но всё же цена может ощутимо меняться, не спешите купить выбранные облигации сразу на всю сумму. Взяв часть, понаблюдайте за динамикой. Средневзвешенная цена на день обновления тоже публикуется в ЕРО РФ.

Если вы понимаете и осознаёте сказанное, дело за малым: выбрать подходящие облигации, те, что соответствуют текущим рыночным условиям и предоставляют доход выше остальных, сохраняя оптимальный уровень надежности. Если понимания не возникло - задайте вопрос.

Главный секрет эффективного размещения капитала в облигации это своевременный и систематический ребаланс своего портфеля. Например подняли ключевую ставку значит желательно перетряхнуть позиции, не соответствующие новым условиям по текущей доходности. Растут инфляционные ожидания, значит желательно пересмотреть длинные позиции. И тоже самое, только наоборот, в условиях снижения ставок (инфляции).

Вроде ничего сложного: систематический ребаланс и никаких покупок для того чтобы держать до погашения через много-много лет.

Поскольку инвестирование чаще всего осуществляется по мере поступления денежных средств: аванс-зарплата, то поиск актуальных облигаций превращается в рутину.

Со своей стороны проект надежные-облигации.рф предоставляет информацию про облигации с наилучшими рыночными параметрами, избавляя от этой рутины. Обновление Единого реестра облигаций РФ происходит как правило вечером во вторник. Информация об обновлении публикуется на этом дзен-канале, на сайте ЕРО РФ в разделе ОБЗОРЫ и в нашем телеграм-канале.

Кроме того, в еженедельных обзорах публикуются индексы как Московской биржи, так и ЕРО РФ, что позволяет быть в курсе тенденций и понимать куда движется рынок. Там же в обзорах регулярно обновляемые модальные портфели облигаций, соответствующие наиболее распространённым стратегиям.

Публикуемые портфели считаются модальными и не являются рекомендацией, они дают простор для выбора позиций и их размеров в рамках стратегии, которую отражает каждый портфель.

Бумаги в портфеле обновляются так же еженедельно, в соответствии с текущим моментом. Рекомендаций к покупкам мы не даём. Принимает решение и несёт ответственность только сам инвестор.

Один из наших коллег отметил, что индексы и обзоры это скучно, что читает только резюме в конце. Увы, про деньги это серьёзная тема. Про наши с вами деньги. Поэтому котиков-енотиков и веселух-развлекух не будет. Желательно смотреть куда и как движутся индексы, чтобы оценить тенденцию, поступать иначе крайне легкомысленно. Другое дело если непонятно, но в этом случае всегда можно спросить. Глупых вопросов про деньги не бывает. И стесняться задать вопрос это не очень дальновидный поступок.

В качестве бонуса калькулятор простой доходности облигации с учётом комиссий и налогов на базе андроид, разработанный нашим коллегой, калькулятор доступен в русторе и заполняет основные параметры автоматически по данным Мосбиржи, ссылка для скачивания внутри мануала:

Блок для старожилов

Надысь за океаном понизили ставку ФРС, очень несвоевременный сигнал. С одной стороны вроде позитив, говорит нам о грядущем наступлении разрядки и о том, что пришло время входа в длинные фиксы. С другой стороны это может быть некий локальный PR-ход накануне выборов. Очередная лопата противоречивой инфы в разгорающуюся топку неопределенности. Если в октябре сохранят ключевую ставку, это опять подвесит интригу. В общем продолжаем жить текущим днём, ближайшая цель новогоднее ралли, в эти дни продажи ослабевают, соответственно цены растут.

Всем успеха в личной жизни ваших денег!

Доктор Верховцев