Два года назад мы взяли квартиру в ипотеку. Условия по ипотеке очень хорошие - 5% первоначальный взнос и 3% годовых на 10 лет.

Цены на жильё в тот момент тоже начинали снижаться после ковидного бума. Двухкомнатная хрущёвка в Санкт-Петербурге с хорошей планировкой, но без ремонта, за 5.8 млн.

Первоначальный взнос был 300 тыс. рублей, займ - 5.5 млн., ежемесячный платёж - 53,108 рублей. Плюс раз в год надо покупать страховку. В первые три года стоимость выше, потому что надо покрывать ещё и риски отмены сделки. В остальные - только от несчастных случаев.

В квартире мы не живём и не сдаём, потому что не успели там сделать ремонт. При текущей ставке рефинансирования досрочно гасить ипотеку, чтобы продать квартиру, невыгодно. Поэтому сейчас - это просто объект, в который вкладываются деньги.

Давайте разберёмся, насколько выгодное или убыточное получилось вложение по итогам двух лет.

Сколько сейчас стоит такая квартира

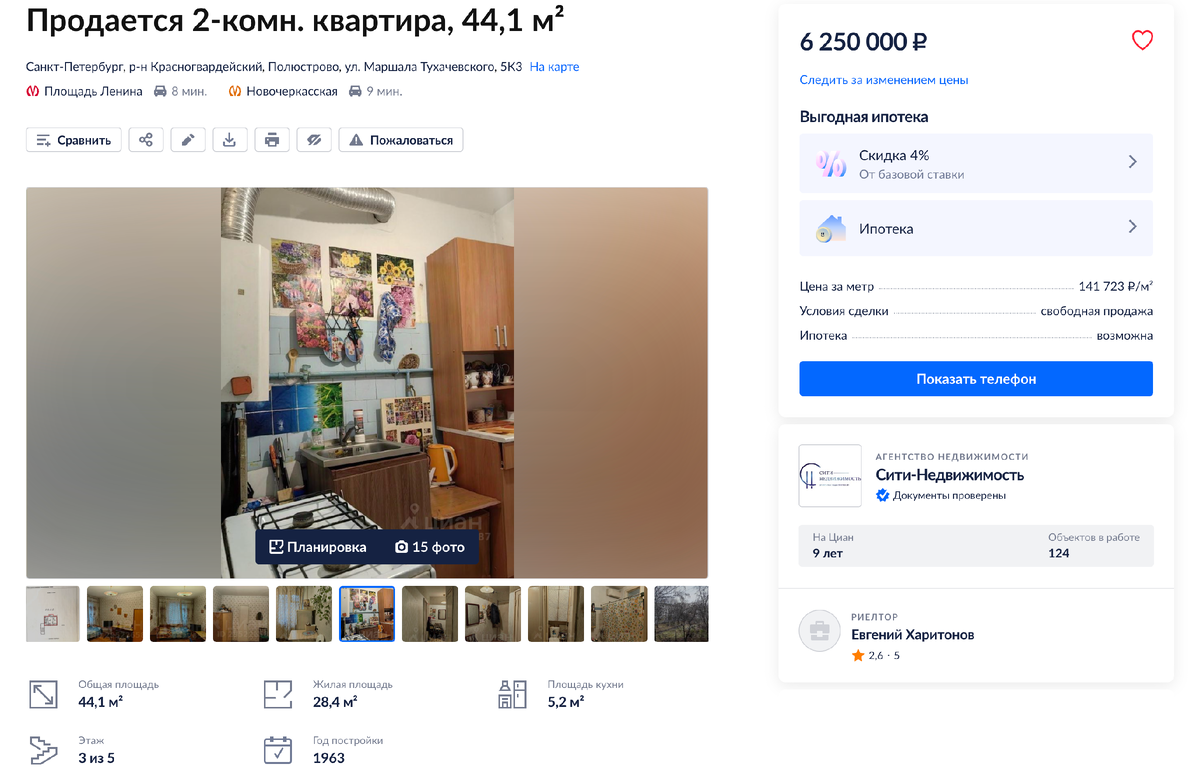

Идём на сайт с объявлениями, находим похожую квартиру в том же районе:

В квартире планировка немного хуже, потому что большая комната проходная и узкая прихожая. Но зато есть хотя бы какой-то ремонт.

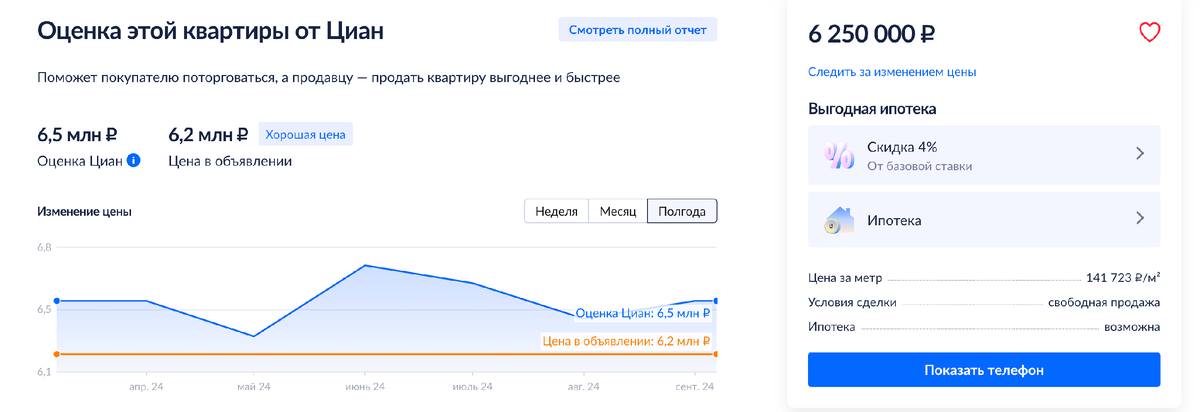

Алгоритмы сайта оценивают квартиру даже немного больше, чем в объявлении:

С разными оговорками, что реальная сумма сделки может отличаться от того, что указано в объявлении, давайте примем стоимость 6.25 млн.

Сколько мы заработаем

Первоначальный взнос плюс 12 ежемесячных платежей плюс два годовых страховых полиса (третий ещё на подходе) получается 1.714 млн.

Судя по графику платежей, осталось выплатить 4.528 млн.

Получается, если продать квартиру сейчас и выплатить остаток долга, то мы получим 1.722 млн. То есть всего лишь 0.46% за два года (0.23% годовых).

Если поверить оценке Циан и продать за 6.5 млн, то получается 15% за два года (7.3% годовых). Это, конечно, сильно лучше, но всё ещё отстаёт от инфляции.

Сравнение с другими инструментами

Я веду сравнительную табличку, сколько бы мы получили, если вкладывали эти деньги в другие инструменты:

Самый главный график - красный. Он показывает стоимость вложенных денег в сегодняшних рублях. Каждый платёж индексируется на инфляцию. То есть если мы выручаем меньше, чем 1.873 млн., то квартира - однозначно пассив.

Акции (зелёный график) большую часть периода показывали результат сильно лучше всех остальных, но четыре месяца падений вывели простые вложения на вклады (синий график) на первое место.

Если бы деньги вместо ипотеки вкладывали на депозиты, то сейчас бы у нас было 2 млн.

Если выигрыш от вложений в квартиру обгоняет инфляцию, но уступает вкладам (как в оптимистичном варианте за 6.5 млн.), то это не пассив. Но грустно, что лучшего результата можно было добиться не вставая с дивана.

Итоги

Получается, что даже очень выгодная ипотека пока что балансирует на грани между пассивом и активом. Ну а лучше всех на этом интервале ведут себя депозиты.

Посмотрим, что будет через год. Подписывайтесь, чтобы не пропустить.