Что показал американский технологический гигант по итогам второго квартал 2024 года.

Последний отчет среди ТОП-7 самых успешных технологических компаний США. Капитализация Broadcom составляет 711 млрд (на пике было свыше 850 млрд) с ростом на 76% за год на очень высокой базе.

Капитализация Broadcom выросла в 5 раз с начала 2020 и почти в 22 раза за 10 лет (!), оказывая системообразующие значение на индекс, учитывая вес и скорость набора капитализации. Именно поэтому я включил Broadcom в ТОП-7, убрав Tesla, которая уже не в фаворе.

Основная деятельность Broadcom:

- Разработка и производство полупроводников;

- Создание программного обеспечения для инфраструктуры предприятий.

Ключевые сферы применения продукции:

- Мобильные и беспроводные устройства;

- Сетевая инфраструктура;

- Центры обработки данных;

- Облачные вычисления;

- Интернет вещей (IoT);

- Автомобильная электроника.

Поднялись, как и многие на ИИ ЦОДах и облачной ИТ инфраструктуре для бигтехов.

Так ли хороши результаты? В отчете необходимо учитывать эффект поглощения VMware в 2023 и Symantec в 2019.

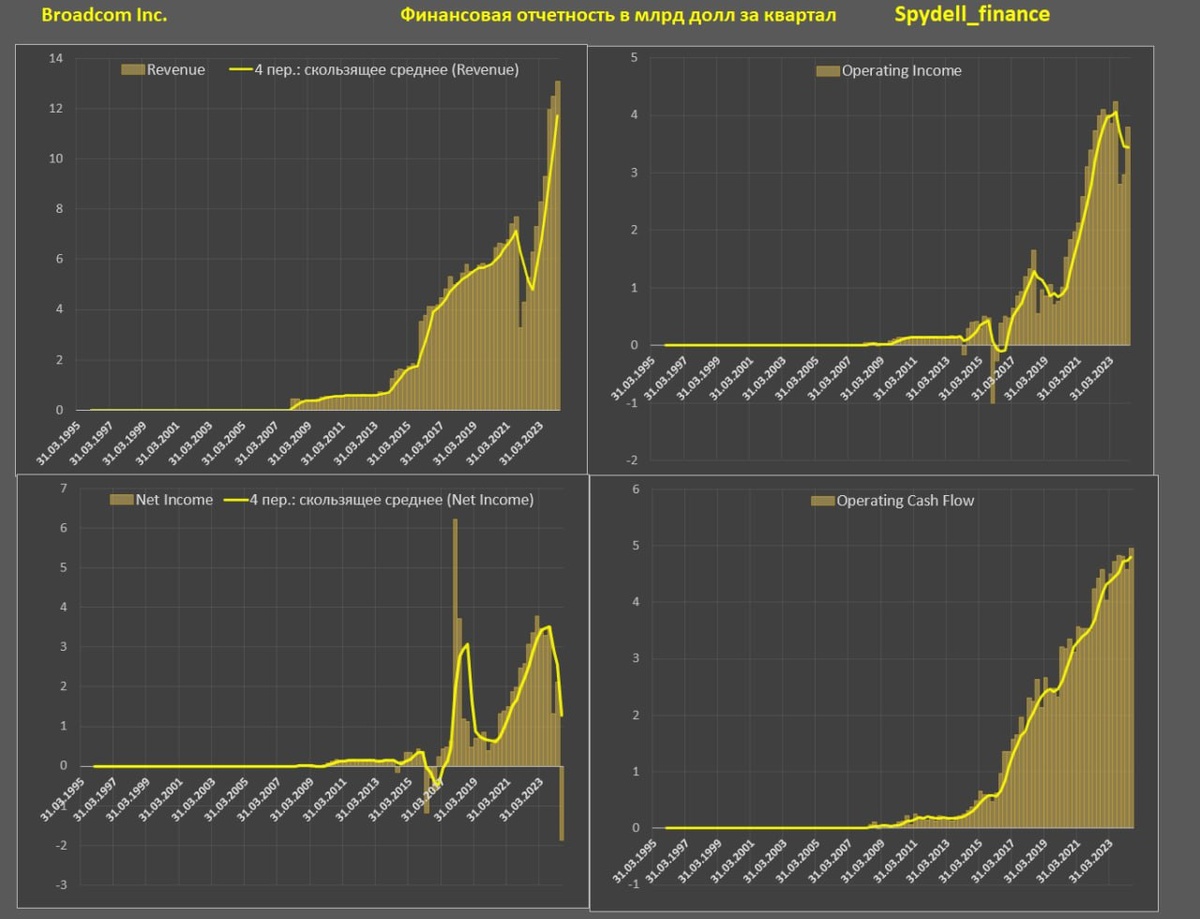

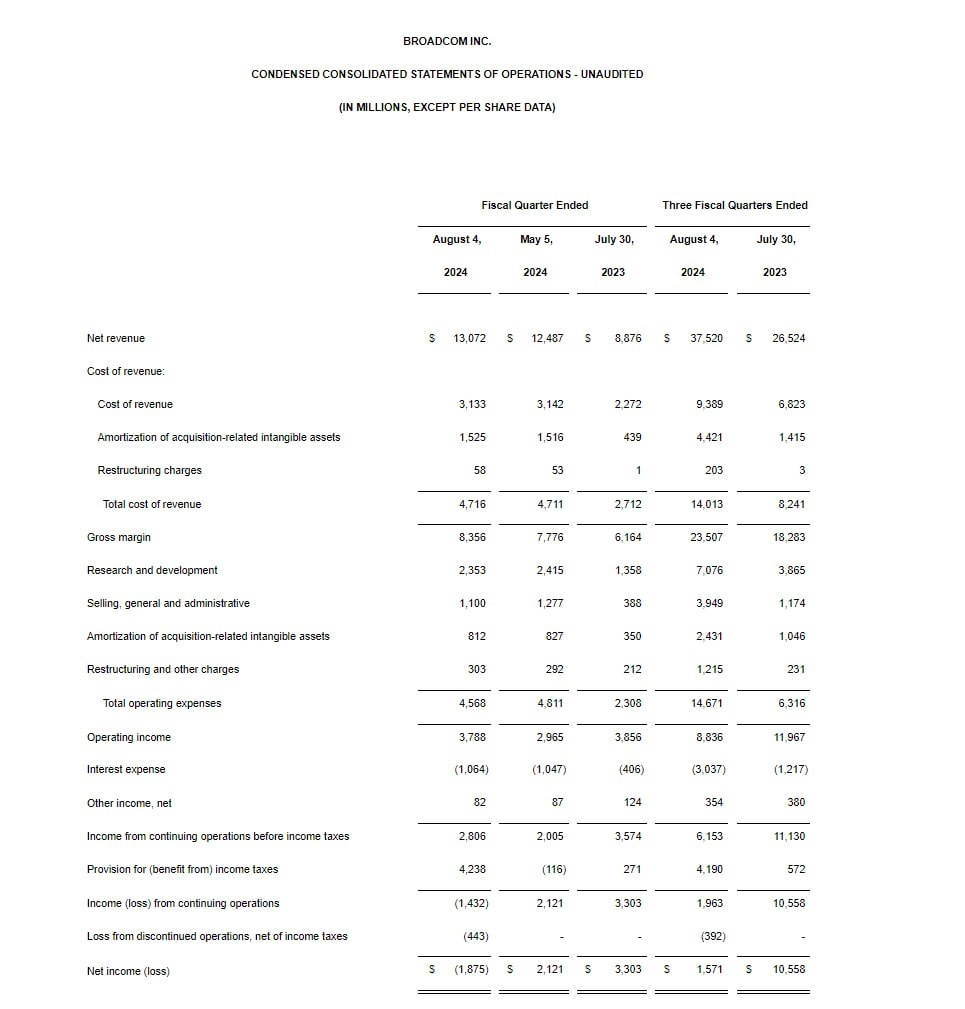

• Выручка – 13.1 млрд за 2кв24 (+47% г/г и +137% за 5 лет), однако без учета консолидации VMware рост выручки всего 4% г/г.

• Операционная прибыль – 3.8 млрд (-1.8% г/г и +338% за 5 лет).

• Чистая прибыль – убыток (!) на 1.9 млрд из-за резерва на 4.5 млрд от воздействия внутригруппового переноса определенных прав интеллектуальной собственности в результате переформатирования цепочки поставок.

• Операционный денежный поток –5 млрд (+5.2% г/г и +105% за 5 лет).

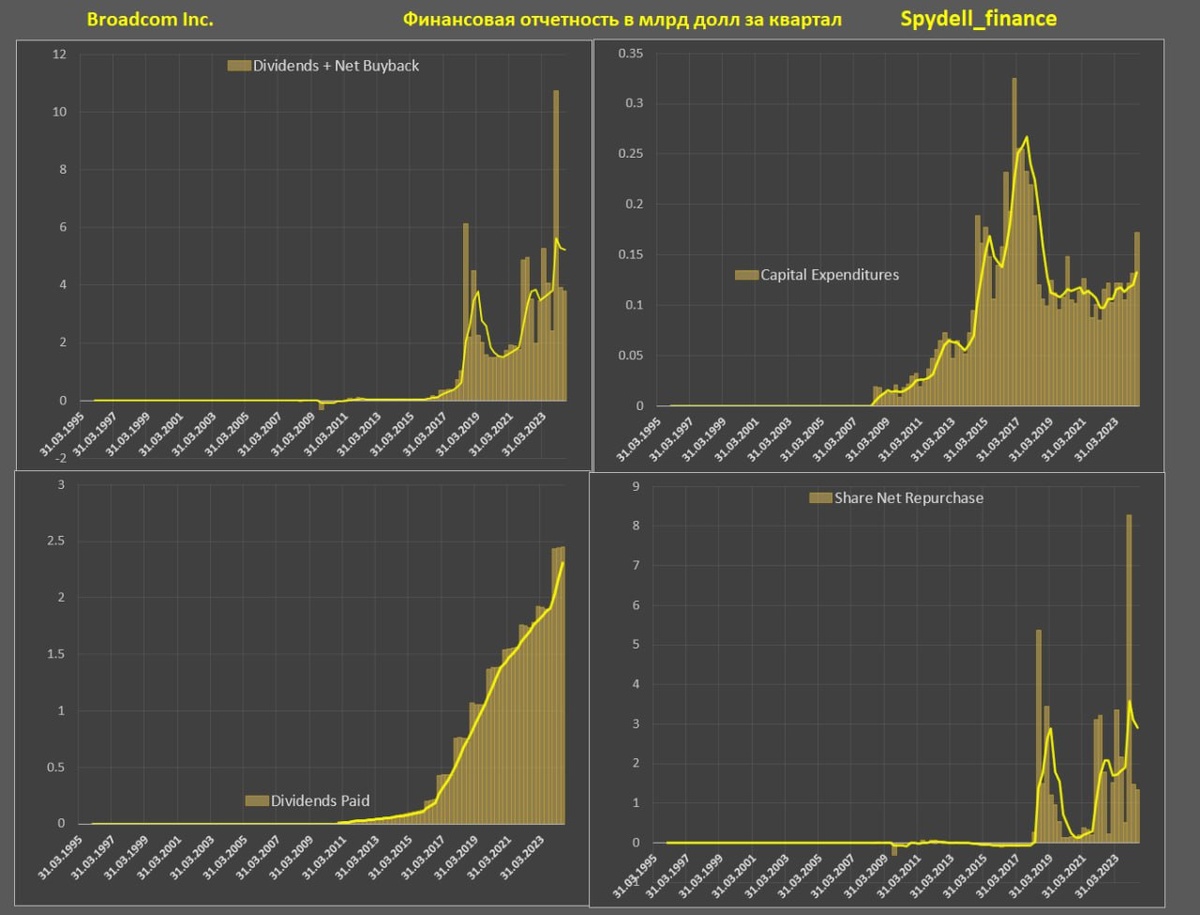

• Капитальные расходы – 0.17 млрд за 2кв24 и всего 0.5 млрд за год.

• Дивы и чистый байбек – 3.8 млрд за 2кв24 и 21 млрд за год vs 14.8 млрд за предыдущий год.

Компания оценена неадекватно дорого. P/S составляет 15.6, что втрое выше, чем в 2019. P/OCF (к операционному денежному потоку) свыше 37, схожий дисбаланс для EV/EBITDAчто также втрое выше оценки в 2019, P/B вдвое выше нормы.

Broadcom нарастила долг до 70 млрд (!), что в 3.5 раза выше потенциала операционного денежного потока.

Диагноз: пузырь минимум в 2.5 раза от справедливой оценки.

Telegram канал автора: https://t.me/s/spydell_finance/