С 1 октября 2024 года обязательны к применению новые бланки счета-фактуры и корректировочного счета-фактуры.

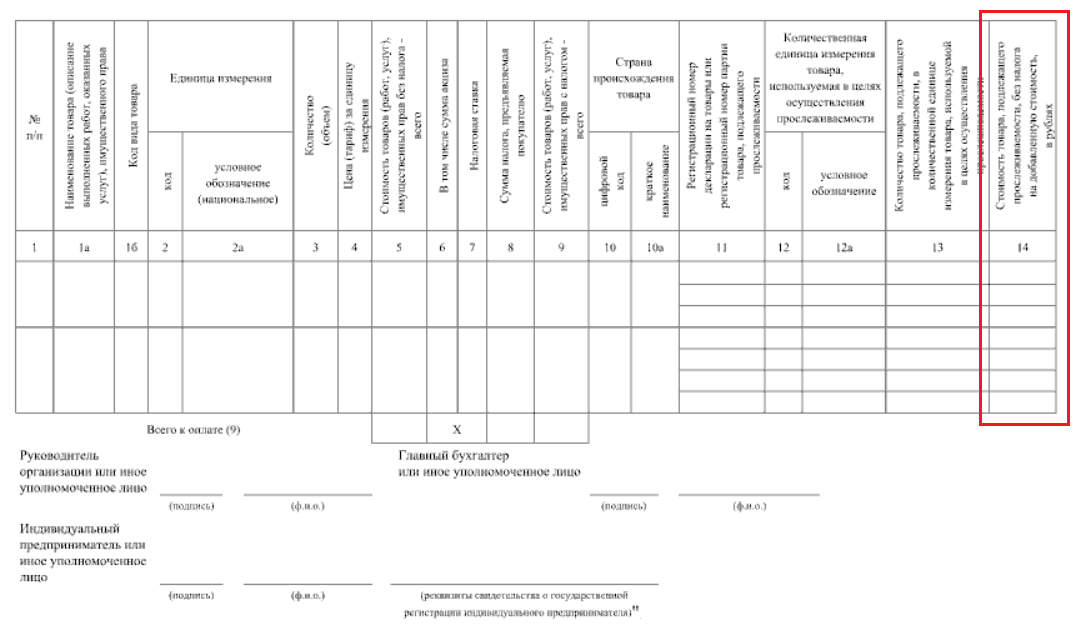

Графы 12-14 можно не формировать при составлении бумажного счета-фактуры на:

- непрослеживаемые товары;

- работы, в составе которых не предусматривается передача прослеживаемых товаров;

- услуги;

- имущественные права.

Требование отражать в счетах-фактурах стоимость товара, подлежащего прослеживаемости, введено Федеральным законом от 31.07.2023 N 389-ФЗ и действует с 01.10.2023. Однако соответствующие формы СФ и КСФ утверждены только сейчас.

А в строке 5 налоговые агенты, указанные в п. 2 ст. 161 НК РФ, должны проставлять номер и дату платежно-расчетного документа не только в случае приобретения на территории России товаров у иностранцев, не состоящих на учете в РФ, но и при покупке у них работ и услуг.

Сроки автоматизации в 1С:Бухгалтерия можно отслеживать здесь >>

Счета-фактуры и УПД: сложные вопросы документооборота (ошибки при выставлении, ошибки ЭДО, отражение реквизитов прослеживаемости, новые форматы, проблема подписания и т.п.). Законодательный обзор

Настройка учетной политики по НУ в 1С: НДС

Налоговая реформа: что меняется в НК РФ с 2025 года