Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Введение

Ошибки в кредитной истории могут привести к отказам в кредитах, ухудшению условий кредитования и снижению кредитного рейтинга. Исправление кредитной истории становится особенно сложным, если бюро кредитных историй (БКИ) отказывается корректировать ошибки. В этой статье мы рассмотрим, как можно оспорить ошибки в кредитной истории, если БКИ не исправляет их, и какие шаги предпринять для защиты своих прав.

Почему возникают ошибки в кредитной истории?

Ошибки в кредитных историях возникают по разным причинам: от технических сбоев до человеческого фактора. Основные причины ошибок:

- Технические сбои — сбои в системах банков и БКИ могут приводить к некорректной передаче данных.

- Человеческий фактор — ошибки сотрудников, такие как неправильное внесение данных, пропущенные платежи и пр.

- Мошеннические действия — оформление кредита на чужое имя или неправомерное изменение данных.

- Задержки в обновлении данных — информация в кредитной истории обновляется не моментально, что может привести к временным неточностям.

Пошаговый план оспаривания ошибок в кредитной истории

Если БКИ не исправляет ошибку, необходимо предпринять следующие шаги:

- Проверьте свою кредитную историю. Убедитесь, что ошибка действительно имеет место, и проверьте детали по всем доступным каналам (например, запросите отчет из всех основных БКИ).

- Соберите доказательства. Подготовьте все документы, которые подтверждают вашу позицию: платежные квитанции, выписки из банка, договоры и любые другие доказательства.

- Подайте запрос на исправление ошибки. Направьте запрос на исправление ошибки в кредитное бюро и банк, предоставивший неверные данные. Запрос должен содержать четкое описание ошибки и приложенные доказательства.

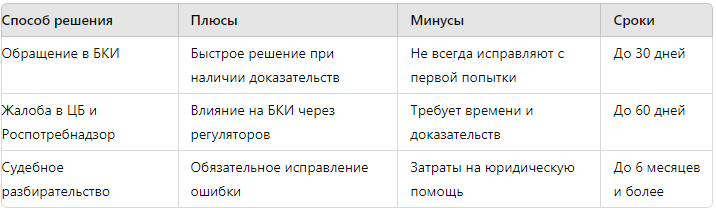

- Контролируйте процесс исправления. По закону БКИ обязано рассмотреть ваш запрос в течение 30 дней и сообщить вам о результатах.

- Подача жалобы в ЦБ РФ и Роспотребнадзор. Если ошибка не исправлена, направьте жалобы в Центральный банк РФ и Роспотребнадзор. Эти органы регулируют работу БКИ и могут повлиять на процесс исправления ошибки.

- Обратитесь в суд. Если БКИ не исправляет ошибку даже после обращения в контролирующие органы, можно подать иск в суд с требованием обязать БКИ исправить ошибку и компенсировать убытки.

Таблица: Сравнение способов решения проблем с БКИ

Влияние ошибок на кредитную историю

Ошибки в кредитной истории могут значительно ухудшить кредитный рейтинг, что приводит к следующим последствиям:

- Отказы в кредитах и займах. Банки и кредитные организации отказывают в предоставлении кредитов или предлагают невыгодные условия.

- Повышенные ставки по кредитам. Даже при одобрении кредита, процентные ставки могут быть выше из-за наличия ошибок.

- Ограничения в получении услуг. Ухудшение условий при аренде жилья, получении страховки или даже трудоустройстве.

Схема: Как работают жалобы на БКИ

- Клиент обнаруживает ошибку.

- Подает запрос на исправление в БКИ.

- БКИ проверяет данные у источника (банк или микрофинансовая организация).

- Исправление ошибки или отказ с объяснением.

- Жалоба в ЦБ или Роспотребнадзор (при отказе).

- Судебное разбирательство (если ошибка не исправлена).

Статистика: Насколько часто возникают ошибки в кредитных историях?

По данным исследований, около 20% пользователей находят ошибки в своей кредитной истории. Из них:

- 50% ошибок связаны с неточностями в платежах.

- 30% — с некорректными личными данными.

- 20% — с мошенничеством и техническими сбоями.

Как юрист может помочь в исправлении кредитной истории?

Обращение за юридической помощью может значительно ускорить процесс исправления кредитной истории. Юрист поможет:

- Проверить корректность информации и оценить правомерность действий БКИ.

- Составить запросы и жалобы, которые будут рассмотрены регуляторами и судом.

- Представлять ваши интересы в суде, если ситуация требует судебного вмешательства.

Как улучшить кредитную историю после исправления ошибок?

После исправления ошибок важно продолжать улучшать свою кредитную историю:

- Следите за своевременностью платежей. Используйте автоплатежи и напоминания.

- Проверяйте кредитную историю ежегодно. Это позволит оперативно выявлять и исправлять новые ошибки.

- Разработайте план улучшения кредитной истории. Привлекайте профессионалов для создания стратегии улучшения кредитного рейтинга.

Заключение

Ошибки в кредитной истории могут сильно повлиять на вашу финансовую жизнь. Если БКИ не исправляет ошибку, важно не опускать руки и активно защищать свои права, используя все доступные методы, включая судебное разбирательство. Если вам необходима помощь в решении проблем с кредитной историей, получите бесплатную консультацию у юриста. Для этого перейдите по ссылке