Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года.

Введение

Кредитный рейтинг — важный показатель финансового здоровья заемщика. Он определяет способность человека или компании своевременно выполнять свои долговые обязательства. В этой статье мы разберем, что такое кредитный рейтинг, как он формируется, почему он важен и как можно его улучшить. Также рассмотрим ошибки в кредитной истории, влияющие на рейтинг, и способы исправления таких ошибок.

Что такое кредитный рейтинг?

Кредитный рейтинг — это числовая оценка, которую присваивают заемщику банки и бюро кредитных историй (БКИ) на основе его кредитной истории. Чем выше рейтинг, тем выше шансы получить кредит на выгодных условиях. Этот показатель помогает кредиторам оценить риски, связанные с выдачей кредита.

Как формируется кредитный рейтинг?

Формирование кредитного рейтинга происходит на основе анализа следующих факторов:

- Платежная дисциплина. Важнейший фактор — своевременное выполнение кредитных обязательств. Просрочки, задолженности и частые задержки снижают рейтинг.

- Долговая нагрузка. Отношение текущей задолженности к доходу. Чем выше долговая нагрузка, тем ниже рейтинг.

- Кредитная история. Включает данные о всех кредитах, их закрытии и текущем статусе.

- Количество заявок на кредит. Частые запросы на кредиты или займы могут негативно сказаться на рейтинге.

- Использование кредитных лимитов. Оптимальным считается использование менее 30% доступного лимита по кредитным картам.

Почему кредитный рейтинг важен?

Кредитный рейтинг важен по нескольким причинам:

- Условия кредитования. Хороший рейтинг позволяет получать кредиты с более низкими процентными ставками.

- Решение о выдаче кредита. Банки и финансовые организации ориентируются на рейтинг при принятии решения о выдаче кредита.

- Условия страхования и аренды. Страховые компании и арендодатели также могут учитывать кредитный рейтинг.

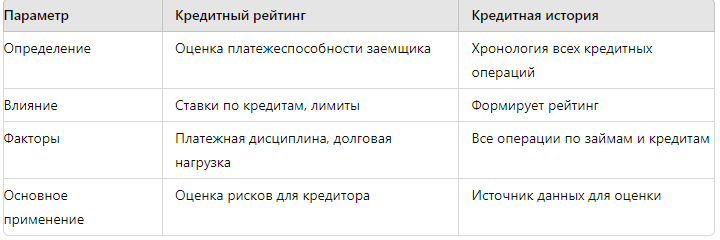

Сравнение кредитного рейтинга и кредитной истории

Статистика по кредитным рейтингам

Согласно исследованиям Центрального банка, в России порядка 40% заемщиков имеют кредитный рейтинг ниже среднего уровня, что затрудняет получение новых займов. Наиболее распространенные причины снижения рейтинга:

- Просрочки по платежам (65%)

- Высокая долговая нагрузка (20%)

- Чрезмерное количество кредитных заявок (10%)

Ошибки в кредитной истории и их влияние на кредитный рейтинг

Ошибки в кредитной истории — частая причина снижения кредитного рейтинга. Например, неправильные данные о закрытых кредитах или неточности в отчетах БКИ могут стать препятствием для получения нового кредита. Такие ошибки могут возникать по вине как самого заемщика, так и банков или БКИ.

Примеры ошибок:

- Неправильные даты платежей

- Неучтенные закрытые кредиты

- Дублирование записей по займам

Как исправить ошибки в кредитной истории?

Исправление ошибок в кредитной истории — задача, требующая времени и усилий. В этом процессе может помочь юридическая помощь с кредитной историей. Основные шаги для исправления:

- Получение отчета из БКИ. Необходимо проверить свою кредитную историю.

- Обращение в банк или БКИ. Направьте заявление с просьбой о корректировке данных.

- Юридическая помощь. В сложных случаях рекомендуется обратиться за юридической помощью с кредитной историей.

Способы улучшения кредитного рейтинга

- Погашение просрочек. Регулярные платежи по всем долгам помогут повысить рейтинг.

- Оптимизация долговой нагрузки. Постепенное уменьшение суммы задолженности благоприятно сказывается на рейтинге.

- Контроль за кредитными лимитами. Используйте кредитные карты с умом, не превышая рекомендуемый лимит.

- Избегайте частых заявок на кредит. Частые обращения за кредитами могут выглядеть подозрительно для кредиторов.

Заключение

Кредитный рейтинг — важный инструмент для любого заемщика, влияющий на условия кредитования и финансовые решения. Важно следить за своей кредитной историей, исправлять ошибки и своевременно погашать долги для поддержания высокого рейтинга.

Нужна помощь в решении проблем с банками и бюро кредитных историй? Получите бесплатную консультацию по ссылке