Сейчас будем разбираться, как пользоваться таким финансовым инструментом, как ипотека. При продуманном подходе- это отличный вариант для улучшения своих жилищных условий, НО при условии, если эта ипотека будет на небольшой срок и с небольшим ежемесячным платежом.

Если речь идет о многолетнем долге, то нужно учитывать несколько важных моментов: Привожу пример: квартира стоимостью 6 млн руб и ипотека на 25 лет. Через 25 лет вы будете другим человеком, это примерно 1/3 вашей жизни. Дети, разводы, семья(может и не одна). Вы уверены, что через 25 лет, вам будет комфортно в этой квартире, учитывая тот факт, что все 25 лет необходимо отдавать львиную долю зарплаты? Но это не единственная проблема. Лучше 100 раз подумать.

Поэтому, вариант арендовать жилье и инвестировать свободные деньги в акции- будет лучший вариант.

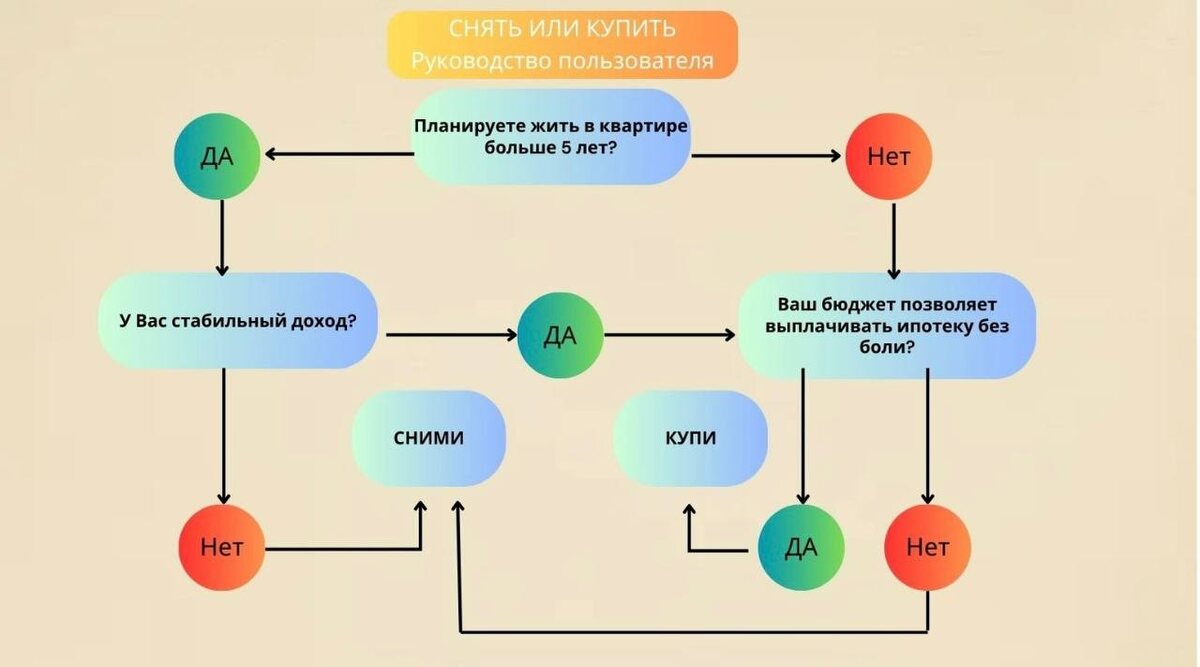

Схема для принятия верного решения:

Следующий момент- большие платежи загонят вас в депрессию. Например, вы несколько лет, надрываясь, платите, наступает кризис, и вы теряете работу, такой риск существует всегда и у всех. Есть много примеров,возможно, даже и у ваших близких,как мысль об одной ипотеке, вызывала бессонницу, проблемы с сердцем, депрессию. Нельзя брать ипотеку, не имея финансовой подушки безопасности, и с непосильными платежами. Если у вас уже есть такая ипотека, никогда не поздно продать, даже с обременением.

И последнее. Простая математика. Берём ипотечный калькулятор и смотрим сколько, наших, кровно заработанных, уйдёт банку в современных реалиях.

Вот что у меня получилось, можете проверить сами. Поэтому ипотека- это инвестиция наоборот, зарабатывает только банк.