Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Кредитный рейтинг — это один из ключевых показателей, который определяет ваши шансы на получение кредита. Чем выше рейтинг, тем выгоднее условия кредита и больше возможностей перед заемщиком. Но что делать, если кредитный рейтинг невысокий, и как правильно выбрать кредитный продукт? В этой статье разберем, как учитывать свой кредитный рейтинг при выборе кредитных продуктов и что делать для его улучшения.

Что такое кредитный рейтинг и как он формируется?

Кредитный рейтинг — это числовой показатель, отражающий вашу кредитоспособность. Он рассчитывается на основе данных из кредитной истории и обновляется регулярно. Основные факторы, влияющие на кредитный рейтинг:

- Платежная дисциплина — вовремя ли вы выплачиваете кредиты.

- Количество открытых кредитов и их история — насколько активно вы пользуетесь кредитами.

- Кредитный лимит и его использование — какой процент доступного лимита вы используете.

- Долги и просрочки — наличие текущих просрочек, штрафов и других негативных записей.

Влияние кредитного рейтинга на условия кредитов

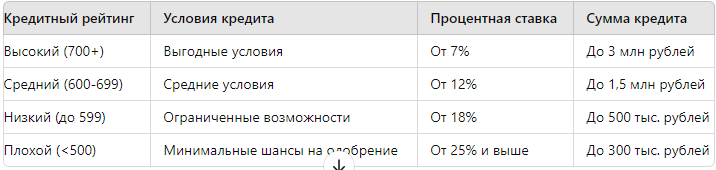

Кредитный рейтинг напрямую влияет на условия, которые предлагают банки. Чем выше ваш рейтинг, тем больше у вас возможностей получить более выгодные условия по кредиту: низкую процентную ставку, большую сумму и удобный срок погашения.

Таблица: Влияние кредитного рейтинга на условия кредитных продуктов

Как выбрать кредитный продукт исходя из вашего рейтинга?

1. Оцените свой кредитный рейтинг

Перед выбором кредитного продукта проверьте свою кредитную историю и узнайте свой рейтинг. Это можно сделать в любом из бюро кредитных историй (БКИ), таких как НБКИ, Эквифакс или ОКБ. Это поможет вам объективно оценить свои шансы на получение кредита.

2. Выбирайте кредитные продукты, соответствующие вашему рейтингу

- Высокий рейтинг (700+): Вам доступны практически все продукты с минимальными процентными ставками. Рекомендуется выбирать кредит с наименьшей переплатой.

- Средний рейтинг (600-699): Рассмотрите варианты с повышенной процентной ставкой. Обратите внимание на специальные предложения для тех, кто исправляет кредитную историю.

- Низкий рейтинг (до 599): Возможности ограничены. Рассмотрите кредиты с поручителями или обеспечением, а также программы для заемщиков с плохой кредитной историей.

- Плохой рейтинг (<500): Основной упор нужно сделать на улучшение кредитной истории. Начните с небольших займов в МФО для создания положительной истории.

Ошибки при выборе кредита с учетом рейтинга

- Игнорирование текущего кредитного рейтинга. Заявка на неподходящий кредит с высокой вероятностью будет отклонена, что негативно отразится на вашем рейтинге.

- Частые заявки на кредиты. Каждый отказ снижает кредитный рейтинг.

- Отсутствие анализа условий кредита. Важно учитывать все условия, а не только процентную ставку, чтобы избежать переплат.

Стратегии по улучшению кредитного рейтинга

Если у вас низкий кредитный рейтинг, не стоит отчаиваться. Существует несколько стратегий, которые помогут его улучшить:

Схема: Основные шаги по улучшению кредитного рейтинга

- Погашение просрочек. Это первый и самый важный шаг.

- Использование кредитных карт с минимальным лимитом. Это позволит создать положительную кредитную историю.

- Уменьшение долговой нагрузки. Сокращение количества открытых кредитов положительно влияет на рейтинг.

- Оспаривание ошибок в кредитной истории. Часто встречаются ошибки, которые можно исправить, что значительно улучшит ваш рейтинг.

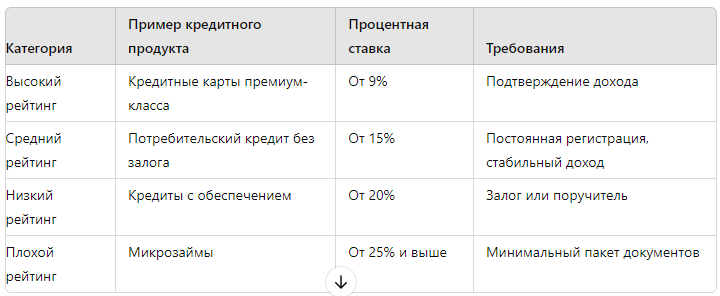

Сравнение кредитных продуктов для разных категорий рейтинга

Исследования и статистика по влиянию кредитного рейтинга

По данным исследований, более 60% заемщиков с низким кредитным рейтингом не могут получить выгодные условия по кредитам. 45% из них не знают, как улучшить свою кредитную историю, что в дальнейшем снижает их финансовые возможности.

Юридическая помощь с кредитной историей

Обращение к профессиональным юристам может значительно ускорить процесс исправления кредитной истории. Юристы помогут оспорить некорректные данные в кредитной истории, устранить ошибки и предложить стратегии по улучшению рейтинга.

Заключение

Выбор кредитного продукта напрямую зависит от вашего кредитного рейтинга. Регулярно проверяйте свою кредитную историю, оценивайте свои возможности и выбирайте продукты, соответствующие вашему рейтингу. Не забывайте о стратегиях улучшения кредитной истории и при необходимости обращайтесь за юридической помощью.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй перейдите по ссылке