Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года

Кредитная история (КИ) — это своеобразное досье на заёмщика, отражающее его финансовую дисциплину. Она влияет на возможность получения кредита, ипотеки или лизинга. Формирование и состояние КИ может стать как преимуществом, так и препятствием на пути к финансовой стабильности. В этой статье разберём, как формируется кредитная история, что на неё влияет и как её можно исправить или улучшить.

Что такое кредитная история?

Кредитная история — это совокупность данных о заёмщике, его кредитах, платежах и финансовой дисциплине, которые хранятся в бюро кредитных историй (БКИ). Она состоит из следующих основных частей:

- Личная информация — ФИО, паспортные данные, адрес, контакты.

- Информация о кредитах — тип кредита, сумма, сроки, процентные ставки.

- Данные о платежах — своевременность и полнота платежей, наличие просрочек.

- Информация о судебных разбирательствах — долги, банкротства, исполнительные производства.

Как формируется кредитная история?

Формирование кредитной истории начинается с момента первого обращения за финансовой услугой, будь то кредит, кредитная карта или рассрочка. Банки и финансовые организации передают данные в БКИ, которые затем формируют отчет о каждом заёмщике.

Процесс формирования кредитной истории:

- Запрос кредита — подача заявки на получение займа.

- Заключение договора — данные о займе фиксируются в кредитной истории.

- Ведение учёта — регулярное обновление информации о платежах, просрочках и закрытии кредитов.

- Обновление данных — БКИ постоянно обновляют информацию, полученную от банков и других организаций.

Основные факторы, влияющие на кредитную историю

- Своевременность платежей

Одним из ключевых факторов, определяющих качество КИ, является регулярность выплат по кредитам. Пропущенные платежи даже на один день фиксируются и ухудшают вашу репутацию как заёмщика. - Количество кредитов и займов

Множество открытых кредитов повышает долговую нагрузку и риск неплатежеспособности. Это может негативно сказаться на решении банка о выдаче нового кредита. - Длительность кредитной истории

Чем дольше заёмщик активно пользуется кредитами, тем больше данных для анализа у банков и БКИ. Молодая кредитная история может восприниматься как отсутствие опыта и повышенный риск. - Кредитная нагрузка и задолженность

Высокий уровень долговой нагрузки снижает вероятность получения новых займов, так как банки оценивают соотношение доходов и обязательств заёмщика. - Ошибки в кредитной истории

Ошибки, такие как неверные данные о просрочках или закрытых кредитах, могут отрицательно сказаться на вашей КИ. Эти ошибки можно и нужно исправлять.

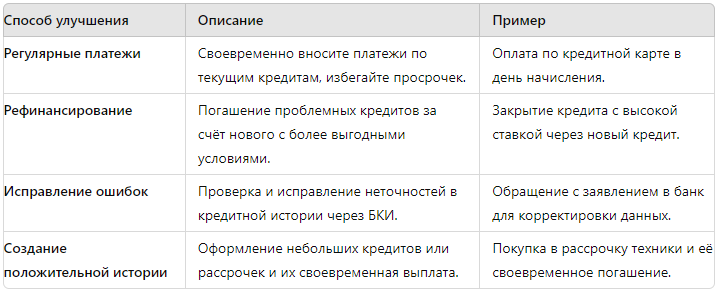

Как улучшить кредитную историю?

Плохая кредитная история — это не приговор. Существует ряд стратегий, которые помогут её исправить и улучшить.

Способы улучшения кредитной истории:

Юридическая помощь с кредитной историей

Если самостоятельное исправление кредитной истории не даёт результатов, стоит обратиться за юридической помощью. Юристы, специализирующиеся на работе с БКИ и банками, помогут:

- Проверить и оспорить ошибки в КИ;

- Проконсультировать по вопросам рефинансирования и реструктуризации долгов;

- Подготовить документы и жалобы в БКИ или в суд.

Как исправить кредитную историю?

Исправление кредитной истории — процесс, требующий времени и терпения. Он может включать оспаривание ошибок, выполнение обязательств по текущим займам и улучшение финансовой дисциплины.

Пример плана исправления кредитной истории:

Шаг 1: Проверка кредитной истории

Первый шаг — получение отчёта из БКИ. Это можно сделать раз в год бесплатно через официальные сайты бюро.

Шаг 2: Оспаривание ошибок

Обнаружив неточности, следует обратиться в БКИ или в банк с заявлением об их исправлении. Важно предоставить доказательства, подтверждающие вашу правоту.

Шаг 3: Выплата задолженностей

Закройте все просрочки и долги. Даже небольшие просрочки могут стать причиной отказа в выдаче новых кредитов.

Шаг 4: Создание положительной истории

Используйте небольшие кредиты или кредитные карты и выплачивайте их вовремя. Это поможет создать положительную динамику в КИ.

Шаг 5: Рефинансирование и реструктуризация

Обратитесь в банк для пересмотра условий кредита. Это поможет снизить ежемесячные платежи и сократить нагрузку на бюджет.

Влияние кредитной истории на условия кредитования

Кредитная история напрямую влияет на процентные ставки, одобрение заявок и суммы кредитов. Плохая история может привести к отказу в кредите или к повышению процентной ставки.

Сравнение влияния состояния кредитной истории на условия кредитования:

Статистика по кредитной истории в России

- 60% заёмщиков имеют положительную кредитную историю, что обеспечивает им выгодные условия по кредитам.

- 20% заёмщиков сталкиваются с отказами из-за плохой кредитной истории.

- 10% ошибок в кредитной истории связаны с техническими сбоями и неверной информацией от банков.

Заключение

Кредитная история — важный инструмент, который может открыть двери к финансовым возможностям или закрыть их. Регулярный контроль и улучшение КИ помогут избежать множества проблем в будущем. Если у вас есть трудности с кредитной историей или вы хотите узнать, как её исправить — не откладывайте, действуйте уже сегодня.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй по этой ссылке.