Финансовые привычки оказывают значительное влияние на вашу кредитную историю и рейтинг, что, в свою очередь, определяет ваши возможности получить кредит на выгодных условиях. В этой статье мы рассмотрим, какие привычки ведут к снижению кредитного рейтинга и что нужно изменить, чтобы его улучшить.

Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года.

Введение: Почему важен кредитный рейтинг?

Кредитный рейтинг — это числовой показатель вашей финансовой надежности. Он формируется на основе вашей кредитной истории, и его основная цель — оценить риски для банков и кредиторов при выдаче вам займа. Чем выше ваш рейтинг, тем лучше условия кредита и ниже процентные ставки. Важно понимать, что на этот показатель влияет множество факторов, среди которых ключевую роль играют ваши финансовые привычки.

Основные факторы, влияющие на кредитный рейтинг

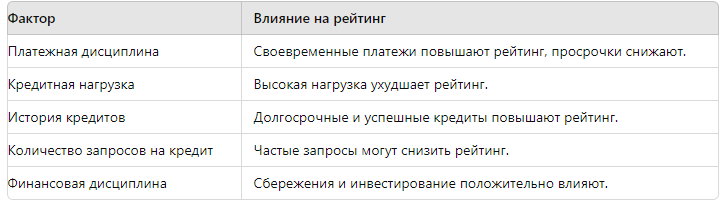

1. Платежная дисциплина и её влияние

Своевременная оплата счетов и кредитов — это одна из важнейших финансовых привычек, влияющих на кредитный рейтинг. Просрочки платежей отрицательно сказываются на рейтинге и могут снизить его до критического уровня.

Исследование: Согласно исследованию Бюро кредитных историй, 35% всех негативных записей в кредитной истории связаны с просрочками по оплатам. Это означает, что соблюдение сроков платежей — ключ к успешной кредитной истории.

2. Финансовая дисциплина и управление долгами

Кредитная нагрузка — это показатель того, сколько вы тратите на погашение долгов относительно вашего дохода. Если большая часть вашего дохода уходит на оплату кредитов, это сигнал для банков о высоких рисках, что негативно сказывается на вашем кредитном рейтинге.

Пример расчета кредитной нагрузки:

Рекомендации: Чтобы улучшить кредитный рейтинг, рекомендуется снижать кредитную нагрузку до уровня не более 30-40% от дохода.

3. Финансовые привычки, которые ухудшают кредитный рейтинг

- Частые заявки на кредиты. Каждый раз, когда вы подаете заявку на кредит, это фиксируется в вашей кредитной истории. Частые запросы могут сигнализировать о финансовых проблемах.

- Невнимательное отношение к бюджету. Неспособность контролировать свои расходы приводит к задолженностям и просрочкам.

- Использование кредитных карт на максимум. Высокий процент использования кредитных лимитов негативно сказывается на рейтинге.

Сравнение: Хорошие и плохие финансовые привычки

4. Как улучшить кредитную историю?

1. Исправление кредитной истории. Если у вас есть ошибки в кредитной истории, важно своевременно их исправить. Юридическая помощь с кредитной историей может помочь в оспаривании неверных записей и просрочек.

2. Контроль за кредитной нагрузкой. Следите за своим бюджетом и старайтесь не брать кредиты, которые увеличат вашу нагрузку выше 40%.

3. Увеличение дохода. Работа над увеличением дохода позволит снизить кредитную нагрузку и улучшить вашу кредитную историю.

Статистические данные

По данным Национального бюро кредитных историй, 60% заемщиков с высоким кредитным рейтингом имеют низкий уровень кредитной нагрузки и никогда не допускают просрочек. В то же время около 70% заемщиков с плохой кредитной историей регулярно нарушают сроки платежей.

Заключение

Финансовые привычки — это основной инструмент управления вашим кредитным рейтингом. От вашей платежной дисциплины, умения управлять кредитной нагрузкой и финансовой дисциплины зависит ваш доступ к кредитным продуктам и их условиям. Если вы столкнулись с проблемами в кредитной истории, важно не откладывать решение, а сразу заняться её исправлением.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй по ссылке