Подведем итог 11 месяца эксперимента «Капитал с кредиток», в котором зарабатываю деньги полностью на заемные деньги.

Однажды солнечным утром, продрав глаза, полез проверять уведомления в телефоне. Первое сообщение мигом прогнало остатки сна: оплатите комиссию — 5 036 руб…

Так в августе получил первый за почти год эксперимента страйк — словил комиссию. Как это отразилось на доходе и что буду делать дальше? Сейчас расскажу подробнее 👇

Цель моего эксперимента — зарабатывать на кредитках. Как вообще такое возможно? Действую по следующей схеме:

1️⃣ Получаем в банке кредитку с беспроцентным периодом.

2️⃣ Снимаем доступные средства.

3️⃣ Размещаем на накопительных счетах в банке под высокий процент.

4️⃣ К концу беспроцентного периода долг возвращаем на кредитку.

5️⃣ Заработанные деньги оставляем себе.

Таким образом зарабатываю полностью на заемные деньги.

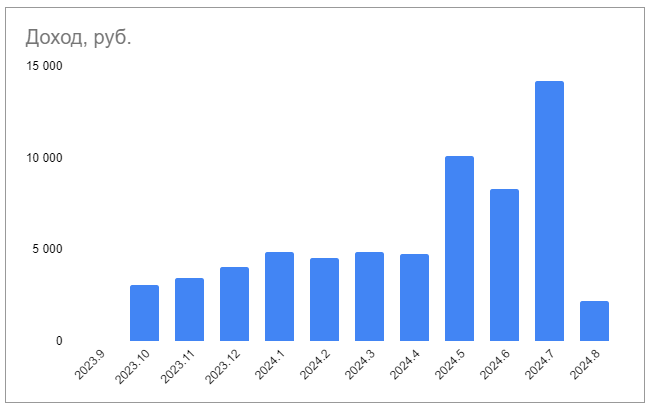

Сколько заработал?

- 2 199 руб. — за месяц.

- 64 500 руб. — за весь эксперимент (11 месяцев).

Что же произошло? Почему я получил комиссию? И почему остался в плюсе?

- Комиссию по кредитке получил из-за своей ошибки: неправильно поставил дату напоминалки погасить долг. Банк этого не простил и осчастливил комиссией в 5 000 рэ. Я моментально все погасил и сделал выводы.

- Тем не менее по итогам месяца вышел в плюс. Получил доход около 7 200 руб. В итоге заработал почти 2 200 руб.

- Немного не только из-за комиссии, но и из-за того, что больше половины средств вложены на вклады и в полис НСЖ на длительный срок, поэтому доходы от этих продуктов будут позже. Эти средства не нужны в обороте по кредиткам, поэтому их можно заморозить на более долгий срок. Как правильно распределять средства, читайте в этом посте.

- По моим расчетам среднемесячный доход составляет около 20 000 руб.

Сейчас в обороте сумма свыше 1 млн руб.

Доход схемы зависит от нескольких параметров:

1. Общий кредитный лимит, доступный для снятия

Складывается из нескольких кредитных карт. Сейчас мне снова доступно пять источников для снятия денег.

При этом:

- 1 274 000 руб. — общий кредитный лимит перевалил за «лимон». Почти весь его использую в обороте. За последние месяцы его почти удвоил.

- 590 000 руб. — из них доступно для переводов или снятия в рамках беспроцентного периода. Эту сумму перевожу на накопительные счета в другой банк под проценты.

- 684 000 руб. — недоступно для снятия или перевода, а только для платежей. Но есть возможность эти средства тоже выводить для вложения под проценты. Некоторые карты проводят переводы в другие финансовые сервисы как покупки. Подробно писал в этом посте.

Все вкупе хорошо работает с другим моим экспериментом «Капитал с кэшбэков и скидок».

Считаю все по-честному — на одного человека. Некоторые набирают кредиток на всех членов семьи.

2. Доходность на накопительных счетах

Сейчас ставки по накопительным счетам продолжают расти (до 20%). Недавно делал подборку. Пользуемся, пока есть возможность! Важно использовать накопительные счета с ежедневным начислением на остаток, чтобы можно было без комиссий гонять деньги. Благо с мая сняли ограничения на переводы по СБП.

Подборки выгодных вкладов и накопительный счетов регулярно публикую в моем телеграм канале Инвестор Сергей. Подписывайтесь!

Эксперимент занимает минимум времени. Если ставки сильно упадут, и сумма дохода уменьшится, то, возможно, сверну эксперимент. Пока этого не предвидится 😉. По прогнозам высокие ставки с нами на несколько лет.

❓ Расскажите, как используете кредитки?

👍 Подписывайтесь на канал, я делюсь советами и личным опытом.

👉 Добро пожаловать в мой Телеграм, где больше оперативной информации об акциях, лайфхаках и новостях.