Про Инарктику, по-моему, написали уже почти все, но я что-то упустил в связи с подготовкой к эфиру (запись можно посмотреть тут). И компания, судя по всему, столкнулась с проблемами. Насколько серьёзными – покажет время.

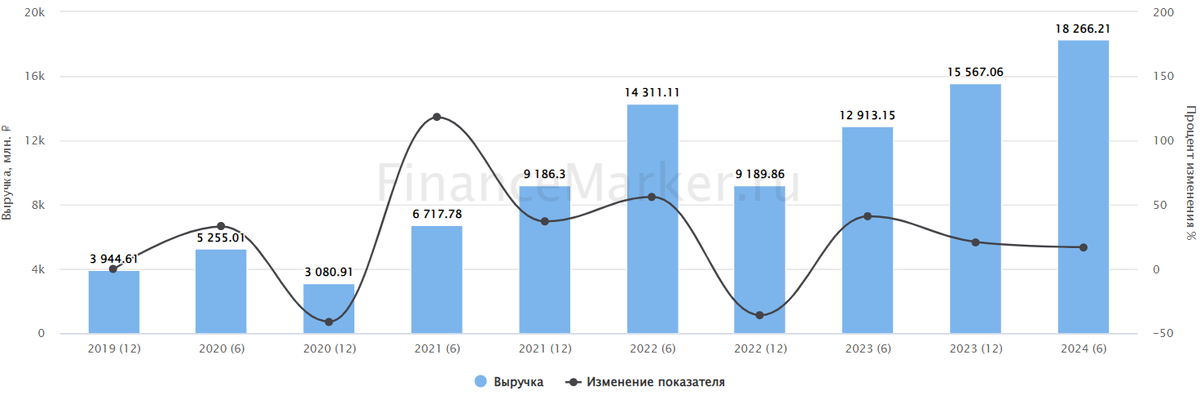

Выручка в 1 полугодии 2024 года показала рост на 41% г/г, до 18,3 млрд рублей, что является следствием повышения продаж в натуральном выражении до 16,3 тыс. тонн рыбы. Объём продаж вырос на 20%, при этом цены подскочили на 18%. Т.е. Инарктика продолжает абсорбировать инфляцию и весьма успешно.

EBITDA компании достигла 7,4 млрд рублей (+17% г/г), рентабельность EBITDA составила 40%. Это отличные показатели для такого «приземлённого» бизнеса. Инарктика продолжает быть очень эффективным производством.

Компания также продолжает погашать задолженность. Показатель чистый долг / EBITDA сократился с 1,1 до 0,4. В период высоких ставок это очень правильный шаг.

А вот дальше не очень хорошие новости.

Дело в том, что биомасса рыбы сократилась практически в 2 раза. Причина, по словам менеджмента, следующая:

«Сверхнормативные потери биологических активов в первом полугодии 2024 года обусловлены преимущественно сочетанием факторов аномально низких температур воды в Баренцевом и Норвежском морях в январе-марте 2024 года, высокой интенсивности инвазии вши и повреждения медузами. Данные явления носят природный, непрогнозируемый характер. Летом 2024 года ситуация по представленным факторам стабилизировалась».

В истории Инарктики такое уже было: в 2015 году вообще погибло более 80% рыбы из-за той же самой вши. С тех пор были предприняты меры для сокращения вероятности возникновения подобной ситуации – витамины, лекарства и т.д. Но, как видим, 100% защиты нет. Хорошо, что ситуация сейчас стабилизировалась – и компания продолжит наращивать свои биологические активы.

Из-за списания биологических потерь компания зафиксировала убыток в 1,4 млрд рублей вместо ожидаемой прибыли. Прибыль до переоценки биомассы составила 6,3 млрд рублей (против прибыли в 8,6 млрд рублей по итогам 1 полугодия 2023 года).

Это, конечно, совсем не бумажный убыток, который, к примеру, периодически возникает у электроэнергетиков из-за переоценки стоимости их генерирующих агрегаторов, в вполне реальный. Ведь на восстановление поголовья рыбы потребуются реальные денежные вливания!

Тем не менее, СД Инарктики рекомендовал выплатить дивидендами 10 рублей за 2 квартал 2024 года, подтверждая уверенность менеджмента в том, что у компании всё будет в порядке. Менеджмент подтвердил своё намерение увеличивать продажи на 20% в год и удвоить производство к 2028 году. Сделать это будет в новых условиях, конечно, тяжелее, но вполне реально. Особенно после запуска собственного смальтового завода.

На мой взгляд, паника, которую развели инвесторы, сбрасывая акции Инарктики, излишняя. Но её можно использовать для формирования или пополнения позиции. Справедливая цена акции – не ниже 800 рублей, а цена 600-650 рублей видится мне вполне интересной для начала покупок.

Как мне кажется, панические распродажи спровоцированы также общим настроением рынка: инвесторы ищут любой повод, чтобы выйти из любых бумаг. Поэтому любой негатив отыгрывается довольно жёстко.

А что вы думаете по поводу Инарктики и продолжаете ли держать её акции? Пишите в комментариях! И не забывайте подписываться на канал!