С 1 октября используйте в работе свежие бланки счетов-фактур — обычного и корректировочного. Рассказываем, что в них нового, и делимся образцами, на которые сможете опираться.

Что нового в бланке счета-фактуры

Новые бланки счетов-фактур действуют с 1 октября, но их можно применять уже сейчас

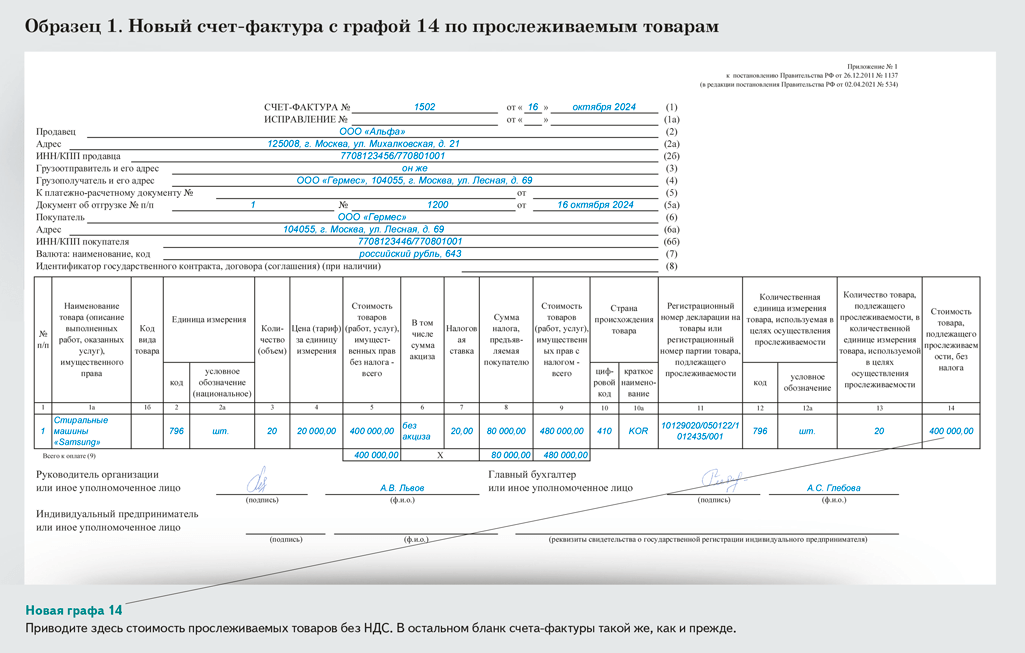

В счета-фактуры добавили новую графу 14 «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях» (постановление Правительства от 16.08.2024 № 1096). Как мы выяснили в ФНС, новые бланки и правила можно применять уже сейчас, не дожидаясь 1 октября. Ведь соответствующие изменения в электронных форматах счета-фактуры действуют еще с 9 февраля 2024 года (приказ ФНС от 19.12.2023 № ЕД-7-26/970).

Что отражают в графе 14 счета-фактуры

Графу 14 в счет-фактуру добавили в связи с обновлением статьи 169 НК — нынешняя редакция действует с 1 октября 2023 года (Федеральный закон от 31.07.2023 № 389-ФЗ). Она предполагает, что в счете-фактуре, в том числе корректировочном, должна быть стоимость прослеживаемых товаров. Причем отражать ее нужно не только при реализации отдельных товаров, но также если продаете их как часть комплектов или наборов, передаете в составе выполненных работ (п. 1.1, 1.2 ст. 169 НК). Образец 1 — ниже.

Распечатать образец • Скачать бланк в формате Excel

сли работаете с прослеживаемыми товарами, счета-фактуры или УПД вы оформляете в электронном виде. Форматы есть в приказе ФНС № ЕД-7-26/970. По непрослеживаемым товарам счета-фактуры и УПД можно заполнять на бумаге. Бланк УПД пока не изменился, а вот счет-фактуру синхронизировали с электронным форматом. Ведь, как говорят в ФНС, «форма — это мать формата. Они должны совпадать».

При этом, как нам объяснили в ФНС, можно вообще не включать в табличную часть бумажного счета-фактуры графу 14 и сопутствующие графы 12—13. Если же в форме вашего бумажного счета-фактуры эти графы есть, просто оставьте их пустыми.

Как обстоят дела с корректировочными счетами-фактурами

С корректировочными счетами-фактурами ситуация обратная. Их вы тоже заполняете электронно, но формат пока старый, утвержденный приказом ФНС от 12.10.2020 № ЕД-7-26/736. И он не заточен под правила, которые касаются прослеживаемости. При этом форму корректировочного счета-фактуры обновили — она также есть в постановлении Правительства № 1096. Новый формат в разработке, его синхронизируют уже со свежей формой. Визуально электронный корректировочный счет-фактура будет выглядеть, как на образце 2 ниже.

По новым правилам в графу 14 корректировочного счета-фактуры по строке А (до изменения) переносят данные из графы 14 обычного счета-фактуры. В строке Б (после изменения) отражают новую стоимость прослеживаемых товаров без НДС.

В строке В (увеличение) — разница, которая показывает увеличение стоимости прослеживаемых товаров (без НДС) после изменения цены, количества, объема. Показатель рассчитывают как разницу показателей по строкам А и Б графы 14. Если разница окажется отрицательной, указывайте ее с положительным значением.

В строке Г (уменьшение) — разница, которая отражает уменьшение стоимости прослеживаемых товаров (без НДС) после изменения цены, тарифа или количества, объема. Показатель рассчитывают как разницу показателей по строкам А и Б графы 14.