Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Кредитный рейтинг играет важную роль в жизни каждого заемщика. Это показатель финансовой надежности, который учитывают банки при принятии решений о выдаче кредитов. Высокий кредитный рейтинг открывает доступ к более выгодным условиям кредитования, сниженным процентным ставкам и повышает вероятность одобрения заявок. В этой статье рассмотрим, как можно увеличить свой кредитный рейтинг, даже если он уже испорчен, и какие шаги помогут избежать ошибок в будущем.

Что такое кредитный рейтинг и как он формируется?

Кредитный рейтинг – это числовое значение, отражающее кредитоспособность заемщика. Он формируется на основе кредитной истории, которую ведут бюро кредитных историй (БКИ). На кредитный рейтинг влияют несколько факторов:

- История платежей: Регулярность и своевременность погашения кредитов и счетов.

- Задолженности: Общий уровень долга по всем активным кредитам.

- Длительность кредитной истории: Срок, в течение которого заемщик пользуется кредитными продуктами.

- Кредитные запросы: Количество заявок на кредиты и проверки кредитной истории.

- Типы кредитов: Разнообразие кредитных продуктов (ипотека, кредитные карты и т.д.).

Таблица 1: Влияние различных факторов на кредитный рейтинг

Шаги по улучшению кредитного рейтинга

1. Исправление ошибок в кредитной истории

Ошибки в кредитной истории могут значительно снижать ваш рейтинг. Для этого необходимо:

- Запросить свою кредитную историю в одном из БКИ.

- Проверить информацию на наличие ошибок: неправильные данные по платежам, чужие кредиты, неактуальная информация.

- Обратиться в БКИ с запросом на исправление ошибок, приложив подтверждающие документы.

2. Погашение задолженностей

В первую очередь необходимо погасить текущие просрочки. Банки и БКИ особо учитывают негативную информацию по просрочкам и неоплаченным кредитам. Рассмотрите возможность реструктуризации долга или рефинансирования, если текущие платежи слишком тяжелы.

3. Снижение уровня задолженности

Уменьшение уровня задолженности положительно влияет на кредитный рейтинг. Старайтесь держать баланс по кредитной карте ниже 30% от общего лимита, чтобы не создавать нагрузку на бюджет.

Схема 1: Пошаговый процесс снижения задолженности

- Проверьте баланс по всем кредитным продуктам.

- Определите приоритеты в погашении, начиная с самых высоких процентных ставок.

- Регулярно вносите платежи, превышающие минимально необходимые суммы.

- Не открывайте новые кредиты, пока старые не погашены.

4. Закрытие ненужных кредитов и карт

Закрытие ненужных кредитных карт и счетов может помочь в снижении общей задолженности. Однако не стоит закрывать карты, если это старые счета с положительной историей – это может отрицательно сказаться на рейтинге из-за сокращения длительности кредитной истории.

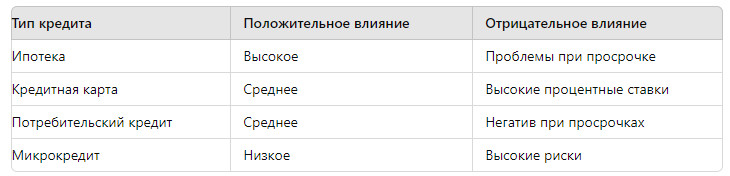

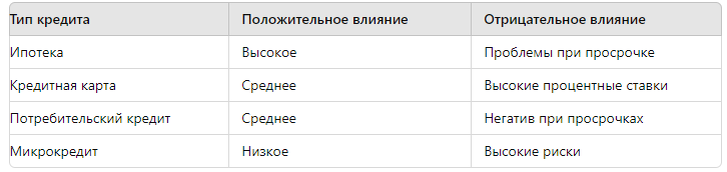

5. Добавление положительной информации в кредитную историю

Чтобы улучшить кредитный рейтинг, необходимо добавлять положительную информацию:

- Открытие новых кредитов с последующей своевременной выплатой.

- Использование кредитных карт и своевременное их погашение.

- Оформление микрокредитов с короткими сроками погашения.

Сравнение: Влияние различных кредитных продуктов на рейтинг

Исследования и статистические данные

Согласно данным Национального бюро кредитных историй, в 2023 году средний кредитный рейтинг россиян составил 600 баллов. Это средний показатель, который не позволяет получать кредит на самых выгодных условиях. При этом только 30% заемщиков имеют рейтинг выше 700 баллов, что открывает им доступ к лучшим условиям кредитования.

Исследование также показало, что около 25% заемщиков имеют ошибки в кредитной истории, которые можно исправить, повысив тем самым свой рейтинг на 50-100 баллов.

Частые ошибки, которые снижают кредитный рейтинг

- Пропуски платежей. Даже один пропуск платежа может серьезно ударить по вашему рейтингу.

- Высокий уровень задолженности. Если ваши долги превышают 30% от доступного лимита, рейтинг начнет падать.

- Частые запросы на кредиты. Многочисленные проверки вашей кредитной истории могут снизить баллы.

- Закрытие старых кредитов. Закрытие старых кредитов сокращает длительность вашей кредитной истории.

Заключение

Улучшение кредитного рейтинга – процесс, требующий времени и систематических действий. Следуйте вышеописанным шагам, избегайте распространенных ошибок, и ваш рейтинг начнет постепенно расти, открывая новые финансовые возможности.

Если у вас возникли вопросы или требуется юридическая помощь с кредитной историей, получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй, перейдя по ссылке