Друзья, на прошлой неделе рассказывала вам о том, что Путин призвал правительство и ЦБ усилить координацию действий по снижению инфляции в России. И вот наш Регулятор предпринял меры. И да, помимо регулирования ключевой ставки, есть другие рычаги. В частности, это ограничения на выдачу кредитов.

👊 Банк России сократил коммерческим банкам лимиты по выдачи необеспеченных ссуд:

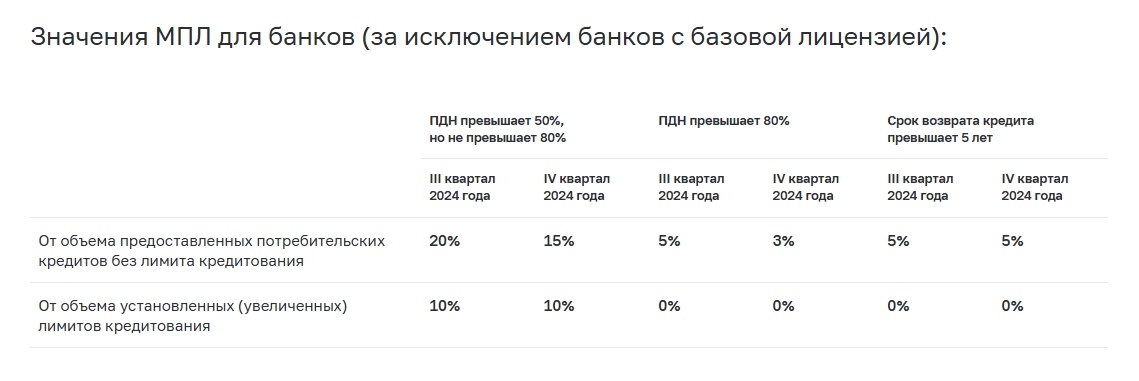

🟫 заёмщикам с предельной долговой нагрузкой (ПДН) 50–80% разрешено выдавать не более 15% от всех кредитов (ранее можно 20%).

🟫 заемщикам с ПДН выше 80% ЦБ установил долю в 3%, ранее она составляла 5%. Проще говоря, друзья, таким россиянам взять ссуду практически нереально.

Что такое долговая нагрузка❓ Банки, выдавая кредиты, смотрят не только на кредитную историю потенциального заёмщика, НО и на то, сколько он зарабатывает и как много отдаёт по уже имеющимся долгам. Разница между доходами и платежами по кредитам называется долговой нагрузкой. И чем меньше остаётся у заёмщика на жизнь, тем ниже шансы взять кредит.

Микрофинансовым организациям также "подрезали крылья". Для них доля ссуд до зарплаты заемщикам с ПДН выше 80% урезана втрое — с 10% до 3%.

Новые ограничения начнут действовать с 1 октября. Фактически мера направлена на ограничение долговой нагрузки россиян и накопление макропруденциального запаса капитала банков. Собственно, это решение было ожидаемо, поскольку рост задолженности по необеспеченным потребкредитам у нас в стране в последние месяцы ускорился⬆️. В мае задолженность увеличилась на 2%, в апреле и марте — на 1,8%. Так что, несмотря на, с одной стороны, негатив для банковского сектора (это тормозит кредитование и банки недополучают прибыль), в целом решение правильное ✔️. По сути меры Регулятора позволят отсеять только определённую часть заёмщиков — самых ненадежных, остальные, вероятно, продолжат агрессивно набирать кредиты, пока ЦБ анонсирует потенциальное новое повышение ставки в сентябре.

Банк России своими действиями стремится остановить рост цен и снизить потребление, предлагая людям отложить свои покупки, которые осуществляются за счёт заёмных средств, до того момента, когда на рынке появится достаточно предложения, чтобы удовлетворить повышенный спрос.