Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года

Введение

Кредитная история — это важный показатель финансовой благонадёжности, от которого зависят ваши шансы получить кредит, ипотеку или выгодные условия займа. Ошибки в кредитной истории могут значительно повлиять на вашу возможность воспользоваться кредитными продуктами. В этой статье мы разберем, как избежать распространенных ошибок, влияющих на кредитную историю, и что делать, если они уже произошли.

Основные ошибки в кредитной истории и их влияние

Ошибки в кредитной истории могут возникать как по вине заемщика, так и по вине банков или бюро кредитных историй (БКИ). Основные типы ошибок:

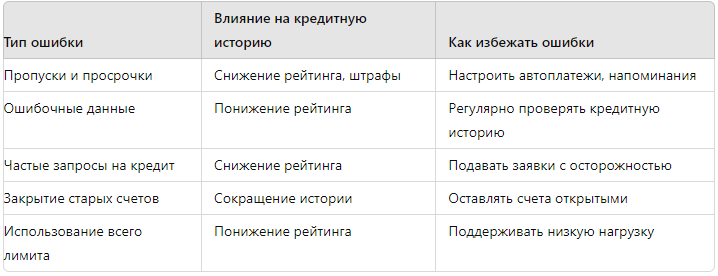

- Пропуски и просрочки платежей. Каждая просрочка негативно влияет на ваш кредитный рейтинг.

- Ошибочные данные в кредитной истории. Некорректные записи о погашении кредита, неверные суммы задолженностей, ошибки в личных данных.

- Частые запросы на кредит. Множественные заявки на кредит в короткий срок сигнализируют банкам о возможных финансовых трудностях.

- Закрытие старых кредитных линий. Погашенные, но закрытые счета могут сократить продолжительность кредитной истории.

- Использование всего кредитного лимита. Высокая нагрузка на кредитный лимит может быть расценена как рискованное поведение.

Сравнение последствий ошибок

Как избежать ошибок в кредитной истории?

- Регулярно проверяйте кредитную историю. Один из лучших способов избежать ошибок — следить за своей кредитной историей. Согласно статистике, около 20% кредитных отчетов содержат ошибки, которые могут повлиять на ваш рейтинг. Рекомендуется проверять отчеты не реже одного раза в год.

- Своевременно оплачивайте все счета. Пропуски платежей — одна из наиболее распространенных ошибок, которая сильно влияет на кредитный рейтинг. Настройте автоплатежи или используйте напоминания, чтобы не забывать об оплате.

- Не закрывайте старые кредитные линии. Даже после погашения кредита оставьте счет открытым. Это помогает продлить вашу кредитную историю и поддерживает ваш рейтинг.

- Избегайте частых запросов на кредиты. Подавать заявку на кредит стоит только тогда, когда вы уверены в своих силах и потребности. Частые запросы могут снизить рейтинг.

- Контролируйте использование кредитного лимита. Используйте не более 30% от доступного лимита. Например, если у вас кредитная линия на 100 000 рублей, старайтесь использовать не более 30 000 рублей.

Исследования и статистические данные

Согласно данным исследования, проведенного Федеральной службой по финансовым рынкам, более 30% заемщиков сталкивались с некорректными данными в своих кредитных отчетах. Также установлено, что даже небольшие ошибки, такие как неправильные суммы задолженности, могут приводить к отказам в кредитах.

Еще одно исследование показало, что просрочки в платежах сроком до 30 дней могут понизить ваш кредитный рейтинг на 50–100 пунктов. Это серьезное снижение, которое влияет на возможность получить кредит на выгодных условиях.

Схема исправления ошибок в кредитной истории

Вот пошаговый процесс исправления ошибок в кредитной истории:

- Получение кредитного отчета. Запросите свой кредитный отчет из БКИ.

- Анализ данных. Проверьте все записи на наличие ошибок.

- Обращение в БКИ. Подайте заявление на исправление ошибок, приложив подтверждающие документы.

- Ожидание результата. БКИ обязано провести проверку и внести изменения в течение 30 дней.

- Контроль исправлений. Повторно запросите отчет для проверки внесенных изменений.

Роль юридической помощи в исправлении кредитной истории

Если ошибки в кредитной истории невозможно исправить самостоятельно, рекомендуется обратиться за юридической помощью. Юрист поможет:

- Собрать и подготовить документы для подачи заявлений в БКИ.

- Представить ваши интересы в переговорах с банками.

- Оспорить неправомерные действия банков или БКИ.

Как улучшить кредитную историю после ошибок?

- Создавайте положительную кредитную историю. Открывайте небольшие кредиты и своевременно их оплачивайте.

- Используйте кредитные карты с осторожностью. Старайтесь использовать карту регулярно, но в пределах допустимого лимита.

- Следите за долговой нагрузкой. Старайтесь удерживать низкий уровень задолженности относительно дохода.

Заключение

Избежание ошибок в кредитной истории — это важный шаг к финансовой стабильности и возможности пользоваться кредитными продуктами на выгодных условиях. Регулярный мониторинг кредитной истории, своевременные платежи и контроль за лимитами помогут вам поддерживать хороший кредитный рейтинг.

Не уверены, что сможете самостоятельно решить проблемы с кредитной историей? Обратитесь за бесплатной консультацией по решению проблем с банками и бюро кредитных историй, перейдя по ссылке