Кредитные карты и все что с ними связано имеют дурную славу в интернете. Все потому, что процентные ставки по кредитным картам выше, чем по обычным потребительским кредитам и из-за низкой финансовой грамотности у населения, хотя кредитные карты обладают огромным преимуществом над обычными кредитами - наличием льготного периода, вернув деньги в который можно не платить проценты за взятые в долг денежные средства. В период бесплатного пользования деньгами следует размещать их на накопительных счетах с приветственной ставкой, так же можно разместить на брокерских счетах в Альфа-Банке под 96% и в Т-Банке под 77%. Главное, чтобы у вас была подушка безопасности размером в 6 месячных трат и дополнительно вся сумма совокупного долга на накопительных счетах в ликвидной форме.

При оформлении банк обычно просит раскрыть свой доход, он учитывается при расчёте предельной долговой нагрузки (ПДН). Забегая вперед, скажу, что для целей заработка достаточно 1 000 000 ₽ - 1 400 000 ₽ кредитного лимита. При наличии остатков по счетам от 1 000 000 ₽ у вас появится возможность открыть премиальное обслуживание в одном из банков, подробнее с рейтингом можно ознакомиться в другой моей статье.

Показатель долговой нагрузки рассчитывается путём деления общей суммы ежемесячных платежей по долгам заёмщика на его общий ежемесячный доход. ПДН не должен превышать 50%, иначе банк откажет в выдаче займа.

Учитывая что минимальный платеж составляет 5% от задолженности ежемесячно, чтобы получить целевой совокупный кредитный лимит требуется доход в диапазоне от 100 000 ₽ до 140 000 ₽.

Получив целевой кредитный лимит, при ставке вложений по накопительным счетам 19% заработок может составлять в диапазоне от 15 833 ₽ до 22 166 ₽. Обычно банк не дает такие лимиты людям без кредитной истории даже, если вы укажите при оформлении требуемый ежемесячный заработок. Необходимо в течении некоторого времени пользоваться кредитным продуктом банка не только для снятия наличных, но и для совершения покупок по карте, улучшая свою кредитную историю. По-моему опыту этот процесс может занять 1-2 года. Положительным моментом так же будет считаться, если у вас есть зарплатный проект в банке и/или размещены активы внутри банка.

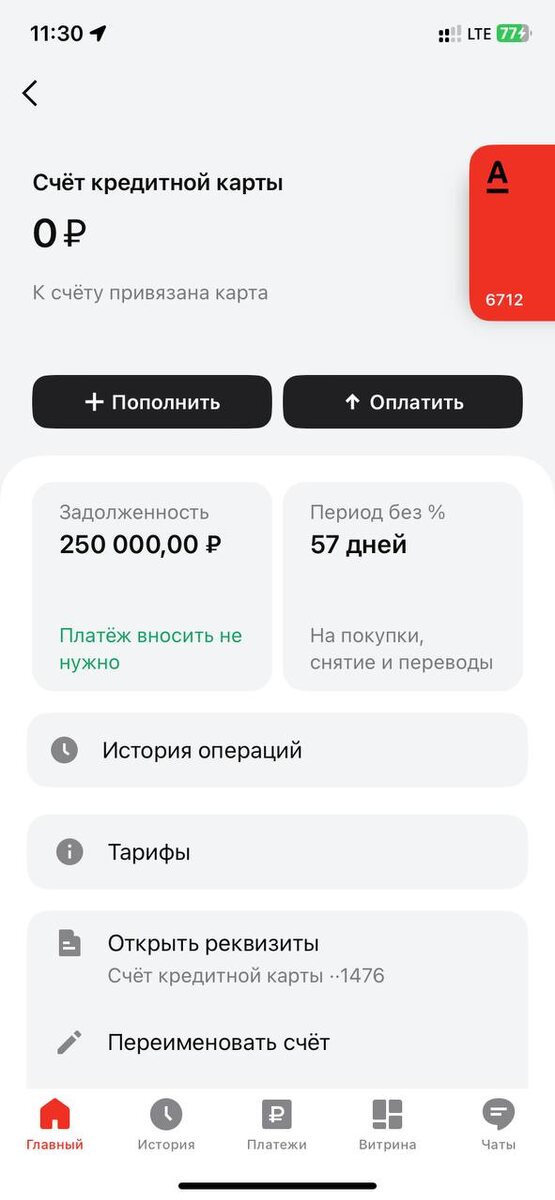

1-е место. Альфа-Банк

Данный банк заслуживает первого места за высокую рентабельность предоставляемых продуктов. Банк дает возможность оформить 2 кредитных карты по ссылке. На выбор предоставляется заказать карты с кешбеком в рублях либо в милях. Следует заказывать 2 кредитных карты с кешбеком в рублях. На дату публикации банк предлагает следующие тарифы: 1 год без % на покупки в первые 30 дней, 50 000 ₽/месяц снятие наличных с кредитной карты, 1 год обслуживание бесплатно, далее 590 ₽/год. Следует понимать, что данные условия базовые, иногда, как например в мае - июне 2024 года, появляются улучшенные условия: предлагают снятие наличных до 100 000 ₽/месяц, либо бесплатное обслуживание навсегда. Лучше всего оформить карту с базовыми условиями уже сейчас, и если появятся улучшенные условия оформить карту по ним, предварительно закрыв предыдущую. Чтобы закрыть кредитный счет не обязательно посещать отделение банка, всё делается через чат поддержки. В стандартном варианте карта закрывается 45 дней, но можно попросить ускоренно закрыть счет в течении суток с целью открытия новой карты, попросив об этом в чате поддержки. Итого с карты можно будет снимать в базовом варианте 100 000 ₽, а в улучшенном варианте 200 000 ₽ и таких карт можно и нужно иметь 2 штуки. Оптимальным является тактика снятия денег в 2 этапа: первое снятие провести в последний календарный день текущего месяца, второе снятие в первый календарный день следующего месяца. На данную операцию будет распространяться льготный период 60 дней с даты первого снятия наличных. Если у вас 2 кредитные карты, то оптимальным будет сместить их льготные периоды друг относительно друга на 30 дней, чтобы в один день вам не потребовалось вернуть лимит по 2 картам сразу, а процесс возврата был более плавным и непрерывным.

2-е место. Т-Банк

Данный банк хоть и уступает в рентабельности, зато является самым удобным в рейтинге. Как и в Альфа-Банке, в Т-Банке можно открыть только 2 кредитных карты. В качестве карты для повседневных покупок обязательно стоит взять Т-Платинум, а вторую на свое усмотрение, так, например, я взял кредитную All Airlines вместе с ней идёт страховка путешественников, действующая в радиусе 90 км от постоянного места жительства, которая будет полезна до тех пор пока у вас ещё не будет открыто премиальное обслуживание ни в одном из банков. На карту Платинум так же бывают различные условия, уточнить которые можно по моей ссылке. Наилучшие условия это бесплатное обслуживание навсегда, а так же кешбек в рублях, а не в баллах, впрочем, если у вас есть премиальное обслуживание в Т-Банке, то у вас итак будут доступны все эти условия. Для остальных карт следует следить, когда будет бесплатное обслуживание навсегда и оформлять по ссылке. Банк не сразу одобряет вторую кредитную карту, поэтому, если у вас такая ситуация, следует время от времени вызывать к себе сотрудника банка, иногда он может предложить особые условия по кредитке и шансы одобрения в этом случае будут выше. Свою вторую кредитную карту я получил именно от курьера который привозил мне сим карту Т-мобайл и предложил Тинькофф Платинум с бесплатным обслуживанием навсегда, а также кешбеком в рублях.

В Т-Банке действуют следующие условия на снятие наличных: до 50 000 ₽/расчетный период для всех клиентов; до 100 000 ₽/расчетный период для клиентов с подпиской Тинькофф Про (стоимость 1990 ₽/год); до 200 000 ₽/расчетный период для премиальных клиентов (стоимость 1990 ₽/месяц или бесплатно, при наличии остатков 1 млн. ₽ и совершении покупок от 250 000 ₽, советую прочитать мою статью, там есть совет как любой может выполнить условия с покупками). При текущих уровнях процентных ставок Т-Премиум окупает себя при наличии одобренного суммарного кредитного лимита от 450 000 ₽ по обоим картам. Тинькофф про следует брать при наличии лимита от 200 000 ₽, в остальных случаях - остаемся на базовом тарифе. Льготный период по кредитным картам в Т-Банке составляет до 55 дней из которых 30 дней расчётный период, а 25 платежный. Для примера дата начала моего расчетного периода по карте All Airlines 7 календарное число каждого месяца (пусть это будет 7 сентября), в которое я делаю перевод между счетами на сумму в рамках моего тарифа, через 30 дней в 7 число следующего месяца (7 октября) я вновь делаю снятие в рамках моего тарифа, в оставшиеся 25 дней (до 31 октября) мне нужно вернуть деньги снятые в первый месяц (7 сентября), а до конца 3 месяца (до 30 ноября) вернуть долг, взятый во второй месяц (7 октября) и так далее. По второй моей карте начало расчетного периода 21 число каждого месяца, а платить долг нужно до 14 числа. Это число совпадает с датой выписки. Дату выписки можно менять через чат поддержки.

3-е место. ВТБ

Банк предлагает хорошие условия как для снятия наличных, так и для покупок, но только по приветственным условиям, затем придётся закрывать карту и открывать вновь. Итак, банк дает 200 дней без % на покупки в первые 30 дней и на снятие наличных и переводы между своими счетами в пределах 100 000 ₽, кешбек до 25% +1 дополнительная категория кешбека до 25% только по кредитным картам. Количество карт в банке не ограничено документами, мне удавалось одновременно иметь в банке 3 кредитные карты. Оформлять карту нужно 1 календарное число месяца, так будет максимально долгий льготный период, в этот же день нужно перевести 100 000 ₽ и до конца месяца совершать покупки, затем в первое число следующего месяца оформляем вторую кредитную карту аналогично. Кредитный лимит следует запрашивать на сумму 100 000 ₽ плюс ваши месячные траты по ссылке.

4-е место. МТС Банк

Банк подходит для повседневных покупок поскольку по карте действует постоянный льготный период от 90 до 111 дней без %, что при текущих уровнях процентных ставок эквивалентно кешбеку 4,75%, а так же дополнительно начисляется кешбек баллами в категориях кафе, магазинах одежды и детских товаров, за доставку еды - 5%, на фастфуд - 3%, в супермаркетах - 5% при наличии подписки МТС Премиум за 99 ₽/месяц. Кешбек начисляется по правилам математического округления до целых значений и его можно тратить на услуги связи в МТС. Карту можно оформить по ссылке.

5-е место. Сбербанк

Банк подходит для повседневных покупок поскольку по карте действует постоянный льготный период от 90 до 120 дней без %, что при текущих уровнях процентных ставок эквивалентно кешбеку 4,75% - 6,33%. Дополнительно действует кешбек баллами которые удобно тратить при заказе продуктах в сервисе доставки продуктов Купер. Размер кешбека и число категорий к выбору зависят от наличия подписки СберПрайм за 1990 ₽/год или СберПрайм+ за 3990 ₽/год или наличия премиального обслуживания в банке (доступно при наличии от 2 млн. ₽ на последний день месяца). Карта подходит так же для оплаты услуг ЖКХ, банк не берет комиссию за эти операции, если у вас действует подписка либо премиальное обслуживание. Таким образом можно оплачивать налоги, ЖКХ и некоторые другие операции, получая выгоду до 6,33%.

Каждый банк из подборки хорош по-своему, но есть такое оптимальное значение кредитного лимита, после которого выгода, получаемая вами уходит в зону насыщение. Для Альфа-Банка это 200 000 ₽ по каждой из двух карт суммарно 400 000 ₽, для Т-Банка это 400 000 ₽ по каждой из двух карт суммарно 800 000 ₽, для ВТБ это 100 000 ₽ по каждой одобренной карте, по МТС и Сбербанку это 4 ваших месячных бюджета. Всего как я уже писал на кредитных картах можно заработать до 22 166 ₽ при лимите 1 400 000 ₽ на инструментах надежность которых ни у кого не вызовет сомнений - накопительных счетах.

Научитесь зарабатывать больше — подпишитесь на мой канал об инвестициях. Я расскажу как зарабатывать до 40000 рублей ежемесячно в сфере финансов