Цифровая трансформация в банковской сфере – это комплекс действий, направленный на модернизацию и оптимизацию бизнес-процессов с помощью новых технологий. Этот переход подразумевает интеграцию инновационных решений, таких как искусственный интеллект (ИИ), машинное обучение (ML), роботизация процессов (RPA) и другие цифровые инструменты, для повышения эффективности работы банков, улучшения клиентского обслуживания и минимизации рисков.

Что такое цифровая трансформация в банках?

Цифровая трансформация в банковском секторе включает в себя постепенное внедрение различных технологий для автоматизации и оптимизации всех аспектов банковской деятельности. Этот процесс охватывает не только взаимодействие с клиентами, но и внутренние процессы банка, такие как управление рисками, учет, документооборот и принятие решений.

На первых этапах цифровой трансформации банки фокусировались на автоматизации простых операций, таких как обработка документов и расчеты. Со временем технологии развивались, и банки начали внедрять более сложные инструменты, такие как ИИ и ML для прогнозирования поведения клиентов и автоматизации более сложных бизнес-процессов.

Преимущества цифровой трансформации для банков

- Повышение эффективности

Автоматизация задач и процессов снижает человеческий фактор и повышает производительность. Это позволяет банкам обрабатывать больше операций за меньшее время. - Снижение затрат

Использование технологий, таких как RPA, помогает банкам сократить операционные расходы, уменьшая потребность в физическом труде и бумажной документации. - Улучшение клиентского опыта

Интеграция цифровых каналов обслуживания позволяет клиентам получать доступ к банковским услугам через онлайн-платформы, мобильные приложения и чат-боты в любое время. - Персонализация услуг

Использование предиктивной аналитики и машинного обучения позволяет банкам предлагать индивидуализированные решения и продукты на основе поведения и предпочтений клиентов.

Основные этапы цифровой трансформации

Цифровая трансформация проходит поэтапно, начиная с автоматизации базовых задач и заканчивая внедрением сложных алгоритмов и искусственного интеллекта. Рассмотрим основные этапы этого процесса в банковском секторе.

1. Автоматизация простых задач

На первом этапе банки начали автоматизировать рутинные операции, такие как обработка платежей, ведение учета и создание документов. Эти задачи отнимали много времени и ресурсов, а автоматизация позволила существенно сократить издержки и ускорить выполнение операций.

2. Электронный документооборот

Следующий шаг – внедрение электронного документооборота. Банки начали использовать цифровые платформы для хранения и обработки документов, что позволило оптимизировать процессы, связанные с документацией. Одним из ключевых достижений стало внедрение систем для электронной подписи, которая упрощает и ускоряет взаимодействие с клиентами и партнёрами.

3. Роботизация процессов (RPA)

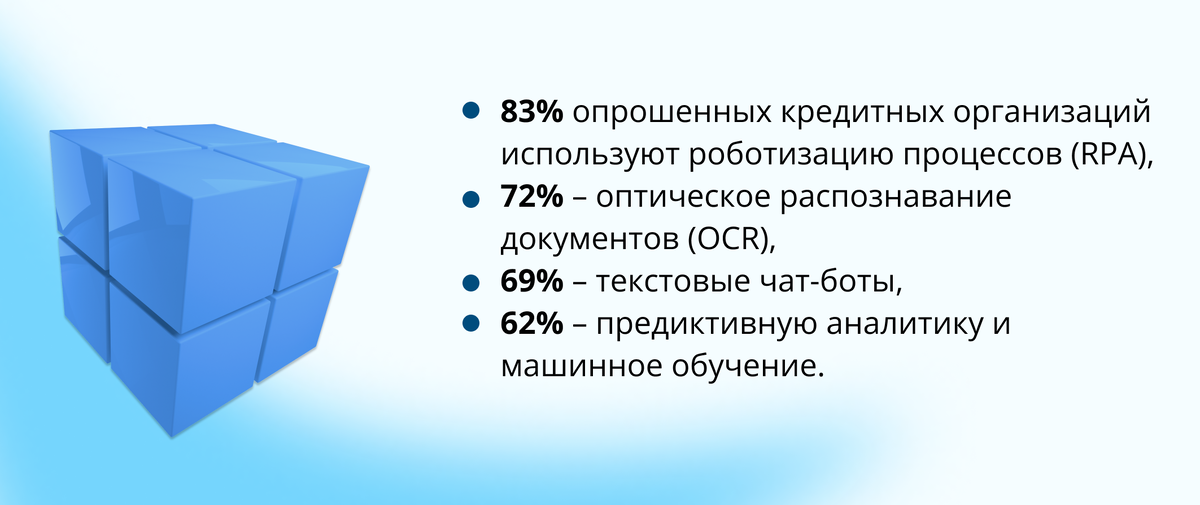

RPA – это технология, которая позволяет автоматизировать рутинные задачи с помощью программных роботов. По данным исследования ассоциации «ФинТех», 83% опрошенных банков уже используют роботизацию для оптимизации процессов поддержки и сопровождения клиентов. Роботы выполняют операции, связанные с обработкой заявок, регистрацией данных и повторяющимися действиями, что значительно ускоряет выполнение задач и снижает вероятность ошибок.

4. Оптическое распознавание документов (OCR)

Еще одна технология, которая стала важной частью цифровой трансформации, – это OCR, или оптическое распознавание символов. Она позволяет автоматически распознавать и оцифровывать текстовые документы, такие как банковские выписки, договора и счета. По данным того же исследования, 72% банков уже внедрили OCR для работы с документами, что ускоряет обработку информации и минимизирует ошибки, связанные с ручным вводом данных.

5. Чат-боты и искусственный интеллект

С развитием технологий искусственного интеллекта и машинного обучения банки начали внедрять текстовые чат-боты для поддержки клиентов. Эти программы способны автоматически отвечать на вопросы клиентов, помогать с оформлением заявок и решать базовые задачи без участия сотрудников. Исследование показывает, что 69% банков уже используют чат-боты в своей работе. Они работают круглосуточно, обеспечивая быстрое и удобное обслуживание клиентов.

6. Предиктивная аналитика и машинное обучение

Предиктивная аналитика и машинное обучение позволяют банкам прогнозировать поведение клиентов, управлять рисками и персонализировать предложения. Используя данные о прошлых действиях клиентов, банки могут предлагать им продукты, которые лучше всего соответствуют их потребностям. По данным ассоциации «ФинТех», 62% банков уже применяют предиктивную аналитику и машинное обучение в своей деятельности. Это помогает банкам эффективно управлять кредитными рисками, предотвращать мошенничество и улучшать клиентский опыт.

Заключение

Цифровая трансформация – это обязательный путь для банков, стремящихся оставаться конкурентоспособными в современном мире. Интеграция технологий, таких как RPA, машинное обучение и искусственный интеллект, помогает банкам автоматизировать процессы, персонализировать обслуживание и улучшить управление рисками. Однако успешная цифровая трансформация требует тщательного планирования, инвестиций и адаптации сотрудников к новым условиям работы.