Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года.

Кредитная история — это финансовый портрет заемщика, который отражает его платежную дисциплину. Управление семейным бюджетом напрямую влияет на состояние кредитной истории и возможность получения кредитов в будущем. Давайте разберемся, как правильное планирование расходов и доходов помогает избежать проблем с кредитной историей.

Как семейный бюджет влияет на кредитную историю?

Основные аспекты влияния

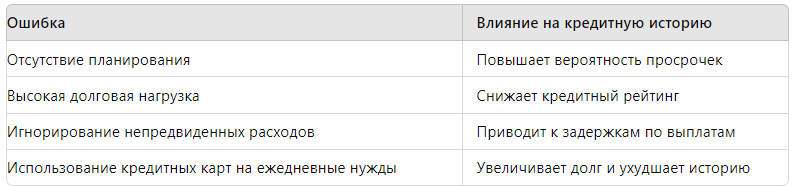

- Платежная дисциплина. Если семейный бюджет не сбалансирован, могут возникнуть просрочки по платежам, что негативно скажется на кредитной истории.

- Долговая нагрузка. Чрезмерные обязательства ведут к снижению кредитного рейтинга. Семьи с высоким уровнем задолженности чаще сталкиваются с отказами в кредитах.

- Непредвиденные расходы. Незапланированные траты могут вывести бюджет из равновесия, что также скажется на возможностях своевременного погашения кредитов.

Основные ошибки в управлении бюджетом и их влияние на кредитную историю

Таблица 1. Основные ошибки в управлении семейным бюджетом

Примеры влияния бюджета на кредитную историю

Рассмотрим несколько ситуаций, которые часто встречаются в жизни.

Ситуация 1: Неоплаченные счета из-за непредвиденных расходов

Семья столкнулась с внезапными расходами на лечение и не смогла вовремя оплатить счета по кредиту. Это привело к ухудшению кредитной истории и снижению рейтинга, что затруднило получение новых займов.

Ситуация 2: Отсутствие сбережений

У семьи нет финансовой подушки безопасности, что увеличивает риски задержек по кредитам при любой нестабильности доходов, будь то потеря работы или другие форс-мажоры.

Как избежать ошибок и улучшить кредитную историю?

- Создание резерва. Резервный фонд поможет избежать просрочек в непредвиденных ситуациях.

- Планирование бюджета. Распределение доходов и расходов позволит контролировать долговую нагрузку и избегать ошибок.

- Контроль долговой нагрузки. Следует контролировать использование кредитов и кредитных карт, не превышая оптимальные пределы.

Исследования и статистические данные

По данным Национального бюро кредитных историй, около 45% заемщиков сталкиваются с проблемами из-за неправильного управления бюджетом. Основные причины — чрезмерное использование кредитных карт и отсутствие резервов.

Сравнение семей с разным подходом к управлению бюджетом

Таблица 2. Влияние подхода к бюджету на кредитную историю

Ошибки в кредитной истории и как их исправить

- Неправильные данные. Проверяйте свою кредитную историю регулярно и при обнаружении ошибок обращайтесь за юридической помощью.

- Просрочки. Погашение долгов и восстановление положительного платежного поведения помогут улучшить кредитную историю.

- Чрезмерные кредиты. Снижение долговой нагрузки и отказ от новых займов помогут восстановить кредитный рейтинг.

Юридическая помощь в исправлении кредитной истории

Если вам нужно исправить кредитную историю или улучшить финансовую дисциплину, обращайтесь к профессионалам. Юристы помогут оспорить ошибки, создать план по улучшению рейтинга и дадут рекомендации по управлению бюджетом.

Заключение

Правильное управление семейным бюджетом — это ключ к здоровой кредитной истории и финансовой стабильности. Избегайте ошибок, планируйте расходы и следите за долговой нагрузкой, чтобы ваша кредитная история оставалась положительной.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй, перейдя по ссылке