Термин "доступность жилья" ростовщиками давно подменен на возможность влезть в ипотечную кабалу, хотя это принципиально разные вещи. Эта подмена позволила замаскировать тот факт, что за какие-то вменяемые сроки простой Джо накопить на жилье не в состоянии, и многим светит ипотека до конца жизни и более (когда долг передается по наследству).

Так вот, теперь и ипотечная кабала *большинству* американцев не по карману:

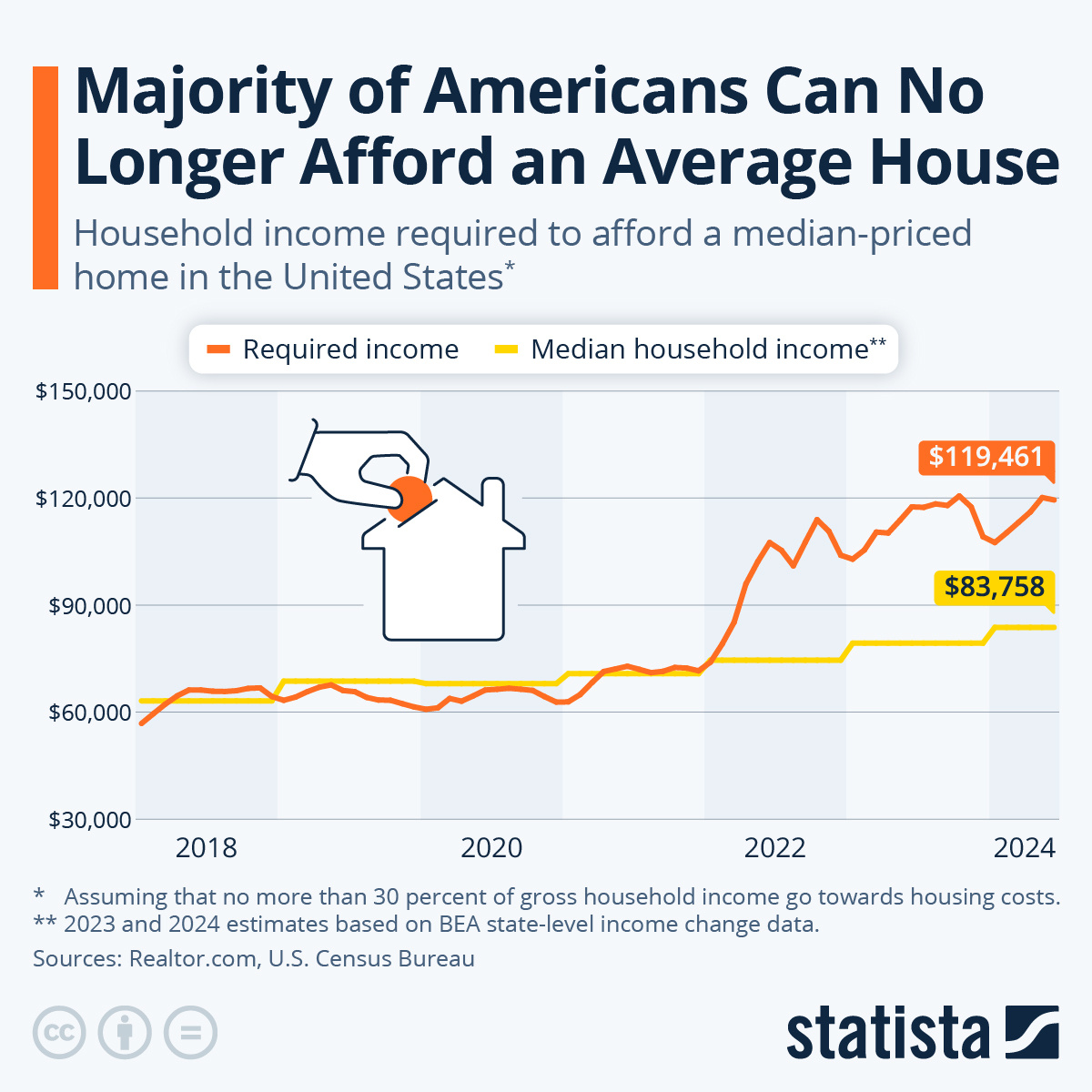

- с января 2022, то есть всего за два с половиной года, требования ростовщиков к годовому доходу ипотечника выросли на 60% (результат как роста цен на жилье, так и подъема ставок)

- доходы людей, естественно, не росли и близко к таким темпам, в результате, жилье медианной стоимости теперь не по карману большинству американцев даже в терминах ипотечной кабалы, разрыв между требуемым доходом и фактической медианой почти полуторакратный:

- следствие: если ситуация не изменится (а это потребует лопания пузыря на недвиге, что повлечет либо долговой коллапс финсистемы в стиле 2008, либо гиперинфляцию), большинству американцев свое жилье просто не светит, либо понятие "жилье" массово распространится на трейлеры, бараки, переоборудованные амбары, организацию жилья по типу коммунальных квартир и т.д.

Автор - alexsword