Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

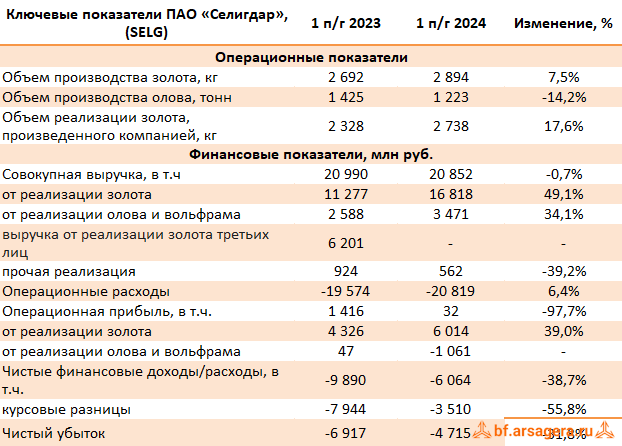

Совокупная выручка компании осталась практически на прошлогоднем уровне, составив 20,9 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 49,1% на фоне роста объема продаж золота до 2 738 кг (+17,6%), а также расчетных цен реализации на 26,8%. Отметим, что в отчетном периоде компания не производила реализацию золота третьих лиц, учитывавшуюся в аналогичном периоде прошлого года и являвшейся единоразовой операцией.

Доходы сегмента по реализации олова, меди и вольфрама поддержали рост ключевых доходов компании, увеличившись на 34,1% до 3,5 млрд руб., что было обусловлено ростом цен на продукцию (+46,5%) на фоне снижения объемов производства (-14,2%).

Прочая выручка (главным образом, услуги по добыче руды) сократилась на 39,2%, составив 562 млн руб.

Затраты компании увеличились на 6,4% до 20,8 млрд руб. Обращает на себя внимание существенный рост расходов на сырье и материалы (+29,8%, 4,6 млрд руб.), заработную плату (+38,6%, 4,2 млрд руб.), а также расходов на оплату услуг сторонних организаций по добыче руды (+41,1%, 5,8 млрд руб.)

Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 3,6 млрд руб. (+67,9%) на фоне роста расходов на оплату труда, двукратное увеличение амортизации лицензий до 3,0 млрд руб., а также почти двукратный рост прочих расходов, составивших 1,8 млрд руб.

В результате операционная прибыль сократилась на 97,7%, составив 32 млн руб.

В блоке финансовых статей возросшие с 2,3 млрд руб. до 3,1 млрд руб. расходы на обслуживание долга, составившего 77,2 млрд руб., были усилены отрицательными курсовыми разницами в размере 3,5 млрд руб. на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля.

В итоге чистый убыток Селигдара составил 4,7 млрд руб., сократившись на 31,8%.

Добавим, что совет директоров рекомендовал акционерам утвердить полугодовые дивидендные выплаты в размере 4 руб. на акцию из нераспределенной прибыли прошлых лет.

По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год на фоне более высоких операционных и финансовых затрат. Финансовые показатели на последующие годы претерпели незначительное снижение. Помимо этого мы заложили в модель рекомендованные дивиденды. В результате потенциальная доходность акций компании сократилась.

Акции компании обращаются с P/BV 2024 около 2,5 и пока не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.