Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Кредитная история — важная составляющая финансовой репутации каждого заемщика. Она влияет на возможность получения кредита, ипотеки или другого займа. Но не все знают, какие права у них есть в отношении бюро кредитных историй (БКИ) и как эти права можно использовать для исправления своей кредитной истории.

Что такое БКИ и зачем они нужны?

Бюро кредитных историй — это организации, которые собирают, обрабатывают и хранят информацию о кредитной истории граждан и юридических лиц. Эти данные используются банками и другими финансовыми учреждениями для оценки платежеспособности заемщика.

Основные права потребителей в отношении БКИ

Знание своих прав в отношении бюро кредитных историй может значительно помочь при возникновении спорных ситуаций. Рассмотрим основные права потребителей.

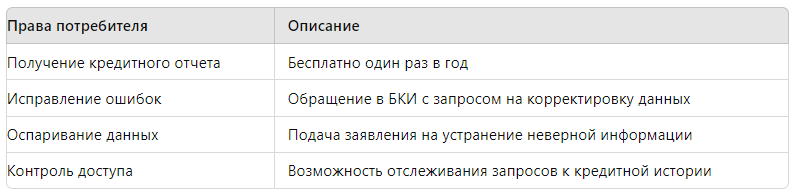

- Право на бесплатное получение кредитного отчета.

Каждый потребитель имеет право получать свою кредитную историю бесплатно 2 раза в год. Это право закреплено на законодательном уровне и помогает оценить текущее состояние своих финансовых обязательств. - Право на исправление ошибок в кредитной истории.

Если в кредитном отчете обнаружены ошибки, заемщик может подать запрос на исправление данных. БКИ обязано рассмотреть запрос в течение 30 дней. - Право на оспаривание данных.

Если банк или другой кредитор неверно передал данные, можно оспорить информацию, предоставив подтверждающие документы. Оспаривание кредитной истории — важный инструмент в борьбе за свою финансовую репутацию. - Право на контроль и защиту данных.

Заемщик имеет право контролировать, кто и когда обращался к его кредитной истории. Это помогает защитить себя от мошеннических действий.

Как исправить кредитную историю?

Исправление кредитной истории — процесс небыстрый, но возможный. Для этого необходимо предпринять следующие шаги:

- Анализ кредитного отчета.

Внимательно изучите свою кредитную историю и отметьте все ошибки и неточности. - Подача запроса на исправление.

Запрос можно подать напрямую в БКИ или через банк, который передал неверные данные. - Контроль за выполнением исправлений.

Следите за статусом вашего обращения и убедитесь, что ошибки устранены.

Таблица: Права потребителя в отношении БКИ

Исследования и статистика: Как часто встречаются ошибки в кредитных историях?

Согласно исследованию, около 20% всех кредитных отчетов содержат ошибки, которые могут негативно повлиять на решение по кредиту. Из этих ошибок 10% могут стать причиной отказа в выдаче кредита или ухудшить условия займа.

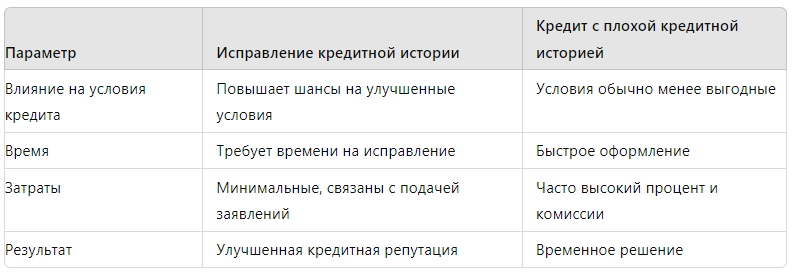

Сравнение: Исправление кредитной истории и оформление кредита с плохой кредитной историей

Практические советы по взаимодействию с БКИ

- Регулярно проверяйте кредитную историю. Это поможет вовремя обнаружить ошибки и устранить их до подачи заявки на кредит или ипотеку.

- Держите документы в порядке. Храните все квитанции, платежные документы и переписку с кредиторами.

- Используйте свои права. Не бойтесь подавать запросы на исправление и оспаривание данных.

Заключение

Знание своих прав и грамотное взаимодействие с БКИ может помочь избежать многих проблем с кредитной историей. Если вам нужна помощь в исправлении кредитной истории или оспаривании данных, обращайтесь за бесплатной консультацией по ссылке