Русал опубликовал финансовую отчётность по МСФО за 1 полугодие 2024 года.

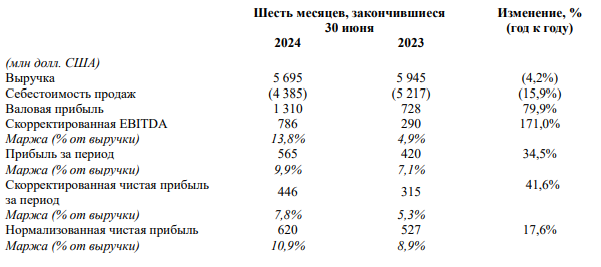

Выручка за отчетный период сократилась на 4% год к году и составила $5,7 млрд, в том числе:

- Доход от продажи алюминия снизился на 5% до $4,6 млрд.

- Доход от продажи глинозема вырос на 5,5% до $191 млн.

- Доход от продажи фольги вырос на 3,6% до $285 млн.

Скорректированная EBITDA выросла почти в 3 раза до $786 млн.

Чистая прибыль выросла на 34,5% до $565 млн.

Чистый долг с начала года увеличился на 10% до $6,4 млрд.

Снижение выручки обусловлено:

- Сокращением объемов продаж алюминия на 3% до 1.9 млн тонн.

- Снижением производства продукции с добавленной стоимостью на 7% до 740 тысяч тонн.

- Более низкой ценой реализации алюминия -2,2% год к году или $2 447 за тонну.

Доход от продаж в Европе сократился на 33% до $1,26 млрд.

Доход от продаж в странах СНГ сохранился на прошлогоднем уровне в $1,96 млрд.

Доход от продаж в Америке снизился на 24% до $72 млн.

Продажи в Азии выросли на 20% до $2,37 млрд.

Не смотря на сокращение себестоимости реализации на 16% и рост чистой прибыли, компания отмечает снижение выручки на фоне низких цен реализации и снижения продаж. Также растущая долговая нагрузка подливает негатива.

После отчета акции Русала падают на 2,5%.