Я продолжаю копить свой первый капитал. Сегодня очередной день и денег в копилке стало немного больше.

Сумма вплотную приблизилась к некой психологической отметке в 5000 рублей. Но почему я решил обратить на это внимание? Тут дело в том, что копить легче, когда этот процесс воспринимается как игра. Например, в видеоиграх мы копим опыт, золотые монеты и так далее, а если это проецировать на реальную жизнь, то становится легче копить и не сорваться. 5000 это как достигнуть 1-го уровня.

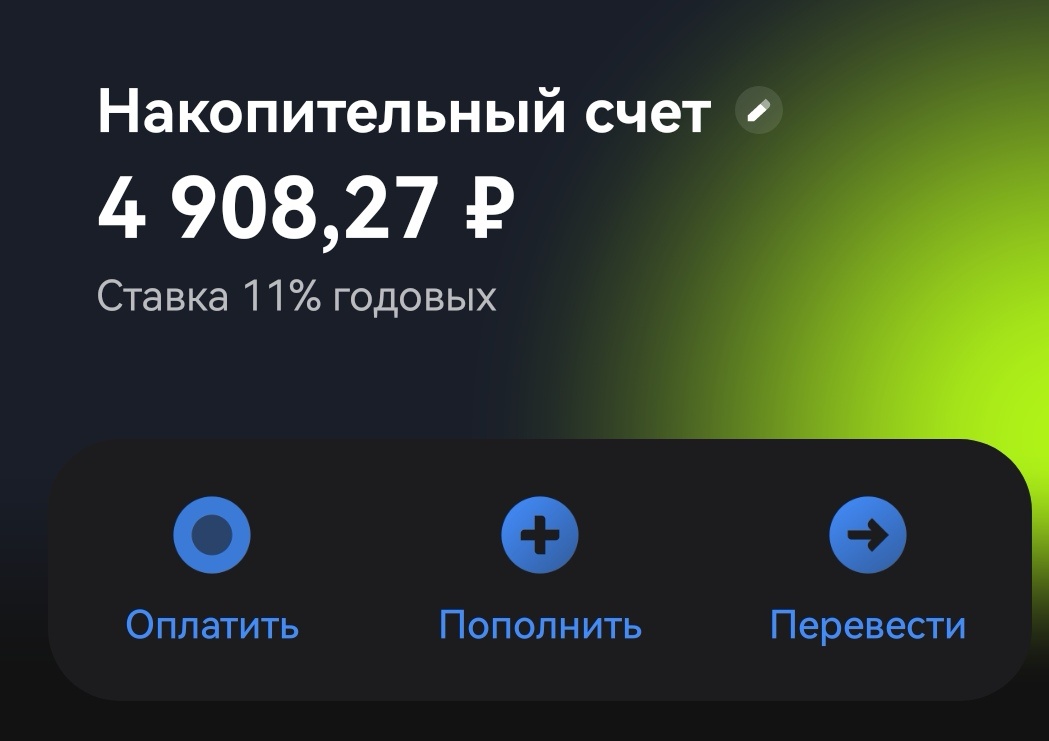

А что с пополнениями сегодня? В копилку был внесён только обязательный взнос в 200 рублей, так как других доходов у меня не было.

А вот здесь накопившейся проценты:

Проценты продолжают капать. Как можно увидеть процентная ставка в нынешних реалиях совсем небольшая. Но почему я решил воспользоваться сначала этим?

- Не было ограничений по первому взносу, т.е. даже первые 100 рублей работали с этой ставкой;

- Нет ограничений по вносу и выводу денежных средств.

За эти удобные условия и приходится расплачиваться маленькой ставкой.

А здесь уже традиционно развёрнутая таблица накоплений:

Прослеживается положительная динамика по увеличению начисляемых процентов в рублях. Суммы конечно в прямом смысле копеечные, но зато они растут.

А пока растёт мой первоначальный капитал я продолжаю изучать другие механизмы его увеличения. Наткнулся на такой продукт от банка с одной буквой "Т". Называется "Инвесткопилка". Инструмент предлагает уже до 17% годовых. Уже более привлекательная ставка.

Механизм её работы следующий: со счёта клиента списывается кэшбэк или округляются траты, а так же можно подключить автопополнение.

Но что вообще из себя представляет этот инструмент? Если простыми словами, то это специальный счёт деньги на котором автоматически инвестируются в биржевые фонды от банка. По сути открывая "Инвесткопилку" мы становимся инвесторами.

Звучит привлекательно, особенно тот факт, что процентная ставка такая интересная. Но если более подробно изучить этот продукт, то всплывают и подводные камни:

- Так как пополнение счёта происходит постоянно и регулярно, то акции закупаются по разным ценам, а это в свою очередь может значительно сократить доходность, если бумага будет куплена на пике своей стоимости;

- Кроме того при закрытии инструмента и выводе денег с него сначала необходимо будет дождаться начала торговой сессии на бирже, затем акции фонда будут автоматически проданы. Если при этом акции стали дороже, чем при их покупке, то новоиспечённому инвестору ещё придётся заплатить НДФЛ.

Так что изучив пристальнее этот продукт, я решил, что это попахивает авантюрой и может принести меньшую доходность даже чем обычный сберегательный счёт.

Но моё изучение других более высокодоходных продуктов, чем тот которым я сейчас пользуюсь продолжилось и я наткнулся на предложение от МТС-банка.

Банк предлагает накопительный счёт под 19% годовых первые 2 месяца для новых клиентов. Причём сумма открытия счёта любая, проценты начисляются на ежедневный остаток с первого дня, да и вклад застрахован АСВ. Очень привлекательные условия.

Так что после окончания расчётного периода, думаю перейти на некоторое время туда и посмотреть как оно всё это пойдёт.