Привет, дорогой читатель. И снова я со своим отчётом. На дворе 9 сентября 2024 года, а значит очередная сумма улетела на пополнение моей копилки. А теперь всё по порядку.

Согласно моему плану сегодня на накопительный счёт я закинул очередные 200 рублей обязательного пополнения и сейчас сумма набралась такая:

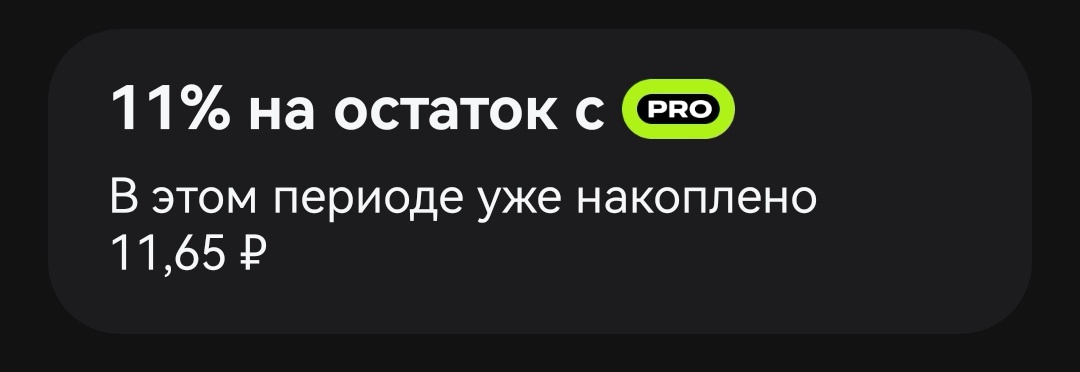

Как можно увидеть сейчас там деньги лежат под 11% годовых. В современных условиях это крайне малая доходность. Но она объясняется тем, что процент на этом счёте начисляет на ежедневный минимальный остаток, а не как в большинстве других предложений на минимальный остаток за месяц. Т.е., в большинстве банков такая схема:

Вы кладёте на накопительный счёт допустим 10 000 рублей, эти деньги лежат там 28 дней и вам срочно понадобилась часть суммы. Например, 5000 рублей. Вы её выводите и возвращаете её на счёт уже на следующий день. Но системе уже будет всё равно, что на счёте к концу расчётного периода снова 10 000 рублей. Проценты будут начислены только на 5000 рублей - на минимальный остаток в расчётный период. Поэтому это крайне не практично. Та же история и с пополнениями. Вы открыли счёт с 10 000 и за месяц доложили туда ещё 10 000, сумма на счету стала 20 000, а банк начислит проценты только на 10 000. Поэтому необходимо выбирать накопительные счета с ежедневным начислением процентов или вовсе от них отказаться и класть деньги на сберегательный счёт, но там чаще всего нельзя ни пополнить, ни снять деньги без потери всех процентов если вдруг они резко понадобятся.

А вот и накопившейся проценты по моему счёту на сегодня:

А здесь у меня отчёт за 1-й месяц:

А здесь я пишу зачем вообще затеял всю эту историю:

Сумма процентов пока что конечно крошечная, но зато она потихоньку растёт.

А что бы наглядно наблюдать за ростом счёта и процентов я веду развёрнутую отчётную таблицу.

Благодаря ней я не только вижу все изменения по счёту, но и дисциплинирую себя, а так же она помогает планировать дальнейшие накопления.

Я много где читал, что ведение финансовой отчётности - это один из базовых принципов развития финансовой грамотности, финансового планирования и дисциплины, что в конечном итоге поможет не только систематизировать траты, но скажется на увеличении доходов в будущем. Я считаю, что это крайне полезная и важная вещь, поэтому я и веду этот блог с отчётами. Я показываю не только читателям, что это нужно, но и себя заставляю не срываться на всякие ветренные покупки, а формировать не только финансовую подушку, но и пассивный доход.