ВУШ - одна из немногих компаний роста, акции которой торгуются на нашем фондовом рынке.

После изучения отчета МСФО за 1 полугодие 2024 есть чем поделится. Более того, по показателям, акции сейчас торгуются с дисконтом.

Но обо всем по порядку. Начнем с подотчета "прибыли и убытки"

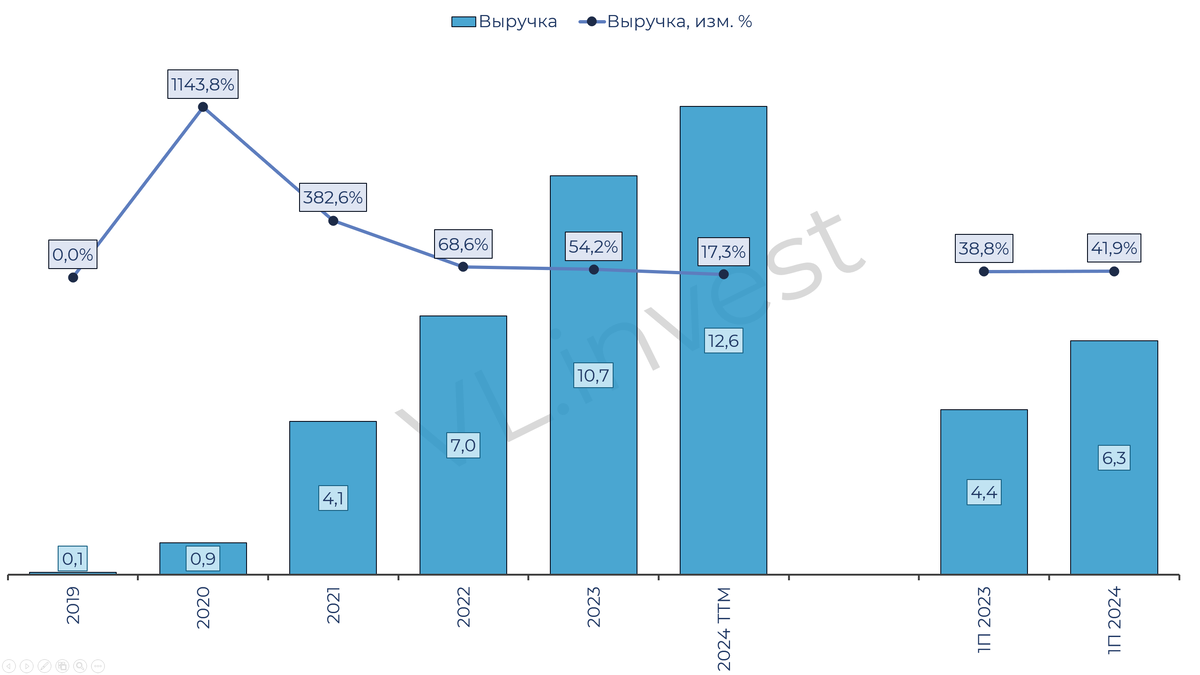

И главного показателя для растущих компаний, с выручки.

Тут все очень даже хорошо.

- Выручка за 1П 2024 составила 6,3 млрд.руб. прирост к 1П2023 года составил 41,9%.

- по ТТМ за 2024 год выручка 12,6 млрд.руб. прирост к 2023 году 17,3%. Есть все шансы, что второе полугодие даст неплохой прирост выручки, на это указывают операционные результаты и капекс о которых речь пойдет чуть позже.

Отмечу интересную деталь в структуре выручки. В 1П 2024 9% всей выручки компания заработала за рубежом и как мы видим, динамика выручки из вне постепенно увеличивается. Так глядишь, лет через 5 ВУШ станет "экспортером" и защитной акцией от девальвации рубля.

С EBITDA тоже все хорошо. В 1 полугодии 2024 года EBITDA выросла на 36% г/г, а по ТТМ на 16%. И главное, что маржа выше 40%.

А вот с прибылью дела чуть похуже. По ТТМ прибыль снизилась на 52%, а по полугодиям на 79%. Виной тому валютная переоценка. С учетом корректировок на курсовые разницы, прибыль снизилась на 13%.

Но напомню, что перед нами компания роста, а значит прибыль это далеко не главный показатель эффективности работы менеджмента. Поэтому стоит сказать спасибо, что прибыль вообще есть.

Теперь рассмотрим подотчет "движение денежных средств"

Денежные средства полученные от основной деятельности продолжают рост, темп роста так же очень хороший.

Но при этом, ВУШ продолжает наращивать капекс (по сути инвестиции в приобретение самокатов), в 1 полугодии 2024 года практически 55% выручки компания отправила в дальнейшее развитие.

Как итог, свободный денежный поток у компании отрицательный. С одной стороны это объяснимо как раз фокусом менеджмента на развитие бизнеса. С другой стороны отрицательный FCF это потенциал дальнейшего роста долга или допэмиссии для финансирования этого самого роста бизнеса. Что в случае роста долга, при текущих ставках может съедать существенную часть доходов компании

Так мы плавно переходим к подотчету "Баланс"

Активы выросли на 37% за 1 полугодие 2024 года относительно 2023 года.

При этом наибольший рост мы можем наблюдать в основных средствах, что по сути и является непосредственно самокаты.

Как и писал выше - финансирование происходит, в том числе за счет долга. Чистый долг составляет уже 10.2 млрд.руб. Коэффициент NetDebt/EBITDA 1,96. Долговая нагрузка не критичная, но на грани комфортного уровня.

Операционные результаты

Тут все круто. Количество локаций за полгода увеличили с 55 до 60 шт.

Количество самокатов за те же полгода выросло с 149,9 тыс. шт до 199,5 тыс.шт.

Ну а количество поездок выросло на 22%

По операционным показателям все хорошо. Теперь будем ожидать, какой прирост в поездках дадут новые СИМы на балансе компании.

К оценке

По P/S и EV/EBITDA акция на 09.09.2024 торгуется с дисконтом к своим историческим данным. По P/E и P/B на уровне средних значений.

Но в первую очередь я бы смотрел именно на P/S и EV/EBITDA.

Исходя из текущего финансового положения, отмечу 3 интересные цены

- 180-190 и все, что ниже считаю сверх привлекательным для данной акции

- 230-240 смотрится, как текущая справедливая цена. То есть к текущим ценам потенциал роста около 18%

- 310-320 Это цены при которых присмотрелся бы к частичной фиксации прибыли.

Ну и небольшой бонус. Небольшая моделька по будущим потенциальным доходам. С 3 разными сценариями.

И в перспективе 1 года, ситуация выглядит неплохо, если ничего не прилетит, то

- 260 и все, что ниже привлекательно для акции сроком 1 год и более.

- 350-360 смотрится, как справедливая цена, при сохранении компанией прежнего вектора развития.

- 460 Даже в оптимистичном сценарии, пока рассматривал бы, как частичный фикс

Вот такой взгляд на компанию и акции ВУШ.

Однозначно, плюс компании за рост и развитие бизнеса, как в плане количества, так и масштаба. Надеюсь у менеджмента получится не только выйти, но закрепится на международной арене, что принесет валютную выручку.

Для компании роста, сейчас оценка невысокая и цена в принципе привлекательная.

Существенный минус это отрицательный FCF и потенциальный рост долговой нагрузки.

А какие вы видите риски у данной акции?

P.S. Лайк и подписка? Вам не сложно, а мне приятно :)

Все вышенаписанное является размышлениями автор и не является индивидуальной инвестиционной рекомендацией