Приветствую всех.

Вчера сбер прислал СМС с предложением взять кредит на любые цели по суперставке всего 29.5% годовых.

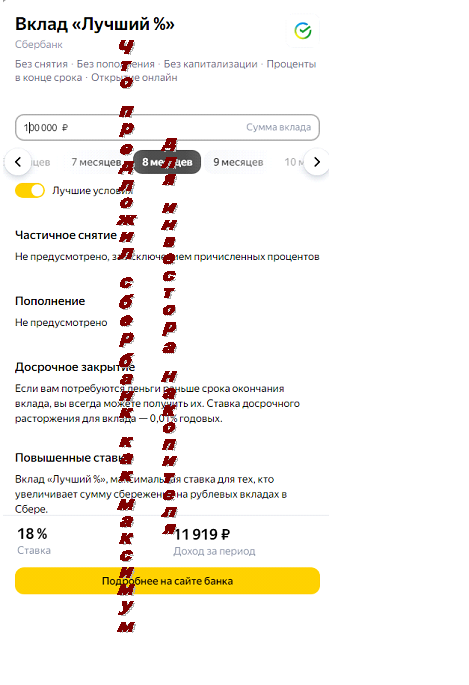

О,да ставка просто супер, супер большая и супер не выгодная, особенно если учесть что этот же самый Сбербанк предлагает открыть вклад с максимальной ставкой 18% на срок не более 7 месяцев.

Монетизирую, если человек А возьмёт и принесёт деньги на вклад в размере 100 тысяч рублей,

А человек В, возьмёт эти самые 100 тысяч рублей в кредит, то Сбербанк автоматически получает прибыль в эту самую процентную разницу, а именно 11.5% чистой прибыли банка из воздуха.

Но! Смотрим на текущую ситуацию и что происходит?

А происходит очень интересный момент.

Бизнес видит высокую инфляцию сейчас, ожидает инфляцию ещё выше в будущем и готов брать кредиты даже под 29.5% , так как ожидает рост цен на все: сырье, оборудование, ресурсы.

Но в тоже время банки активно заманивают новых клиентов вкладами под 18-20% , реклама вкладов летит из каждого утюга и народ кто ещё не успел раньше открыть вклад по 16% - радостно тащит свои сбережения под 18% и думает что он сейчас всех надурил и будет в хорошем плюсе.

Ага, как бы не так.

У меня все ещё есть желание купить новый диван, есть и возможность даже, но рационализм того , что через ближайшее полгода это не будет диван с состоянием как будто по не нему 10 лет скакали бегемоты, в пятнах, торчащими клочками и полу разорванный - вот это меня останавливает от покупки, ибо это и батут и точилка для когтей и кое-что ещё.

Ну да ладно, давайте посчитаем инфляцию на диване который я хочу.

Перед новым годом , да и в январе после праздников он стоил 32 тысячи рублей.

Сейчас на выходных заглянул в мебельный и он уже стоит 34999 рублей типа сентябрьская скидка

Таким образом, инфляция за 9 месяцев составила 9,3% на мебель

Хотя при этом наше министерство утверждает , что инфляция составила 8.87% и сожалеет , что это значение в два раза превышает первоначальный прогноз на 2024 год.

И? И это даже не продукты.

Хочется сказать, а вы не лапшу нам на уши вешаете?

Впечатление, что загоняют во вклады, что бы забрать покупательскую способность

Ох какое хорошее слово "покупательская способность" .

Встречал очень интересные "экспертные" статьи, ну потому что зомбоящик и медленный Ютуб не смотрю, мне проще просить.

Так вот по словам "експертов " (именно через е, и это не ошибка)

Сейчас уникальная возможность открывать очень выгодные вклады, так как их доходность превышает все известные финансовые инструменты. Необходимо продавать все акции, включая акции РФ, потому что акции несут в себе высокие риски в столь не стабильное время, а вклады застрахованы на сумму в 1.4 миллиона рублей

Эм, как вам такое? Продать все акции кому-то с дисконтом а 25% и переложиться в короткие вклады, пусть даже под 18%, большего бреда я не читал.

Хотя мое мнение - этому тоже кто-то поверит и побежит продавать свои акции, фиксировать убытки и радоваться, что он такой умный обыграл всех хомяков и не важно даже, что проценты по вкладу не отобьют полученные убытки , а про доходы могу молчать в тряпочку.

Могу сделать сегодня следующие выводы.

Банки получают сейчас разницу из воздуха и очень хорошую.

Банки зарабатывают всегда.

Что бы реально зарабатывать и реально сберегать свой капитал, нужно покупать активы.

Поэтому складывается впечатление, что все сделано специально, забрать деньги у населения, прокрутить, потом вернуть, пусть даже с процентами, но вот только покупательная способность этих денег будет гораздо ниже, а в это время компании продолжают генерировать прибыль.

Это конечно мое мнение, и не является инвестиционной рекомендацией.