Начну с того, что напомню, что лично для меня "ранняя пенсия" была в значительной степени вынужденным шагом. В целом "раннюю пенсию" я считаю не возможностью перестать работать вообще, а возможностью обеспечить себе базовый доход для того, чтобы заниматься поиском любимого и доходного дела, при этом не задумываясь особо о хлебе насущном. Ну самое важное - стремление к "ранней пенсии" не должно быть единственной или основной целью в жизни. Период накопления довольно продолжителен, приходится на наиболее активную часть жизни, и лишать себя в это время радостей и удовольствий не стоит - можно пожалеть после "выхода на пенсию" о том, что многое упущено.

Ну так вот, в расчете того, на сколько хватит "ранней пенсии", часто используют "правило 4%".

Вкратце оно предполагает, что если человек будет изымать из капитала не больше 4% в год, то и капитал сохранит покупательскую способность, и сумма изъятия будет увеличиваться, покрывая инфляцию. Теоретически, при соблюдении этого правила, через 30 лет портфель с вероятностью, близкой к 100%, не потеряет в покупательской способности.

В то же время данное правило не является правилом в полном смысле этого слова. Это рекомендация. Почему?

1) Результаты в прошлом не гарантируют будущего. В зависимости от даты выхода на "раннюю пенсию" сумма безопасного изъятия может составлять от 3,5% до 6% даже на исследованном историческом промежутке. Что уж говорить о будущем?

2) Расчеты проводились с использованием портфеля, состоящего из активов американского рынка в определенных пропорциях. Не факт, что результаты верны для портфелей из других активов.

3) 30 лет. Ну кто-то может и больше прожить, правильно? А кто-то меньше. У мужчины, родившегося в городе, в 1980 году, средняя продолжительность жизни составит 62,39 года. Если он выйдет на "раннюю пенсию" в 45, горизонт в 30 лет ему, скорее всего, избыточен. А женщине, рожденной в 2008 году, скорее всего, недостаточен.

4) Состояние портфеля на момент изъятия. В течение года даже портфель из американских акций и облигаций претерпевает изменения, и если изымать деньги в момент просадки, то он закончится гораздо быстрее, чем если в момент максимального роста. Но при этом ни момент максимального роста, ни момента максимальной просадки заранее узнать невозможно.

5) Официальная инфляция редко соответствует индивидуальной инфляции. Инфляция считается по потребительской корзине/прожиточному минимуму, состав которых регулярно пересматривается, что вызывает споры и в России и в США, и наверняка - в других странах.

6) В оригинальных расчетах не учитывались комиссии.

Поэтому в реальной жизни "ранние пенсионеры" используют правило 4% очень гибко, во многом отходя от первоначальных условий эксперимента. Кто-то использует более диверсифицированные активы - фонды на весь мир, например, вкладывается в недвижимость и т.д.

Популярным, по крайней мере в России, стал подход, когда "ранний пенсионер" планирует жить на дивиденды от акций.

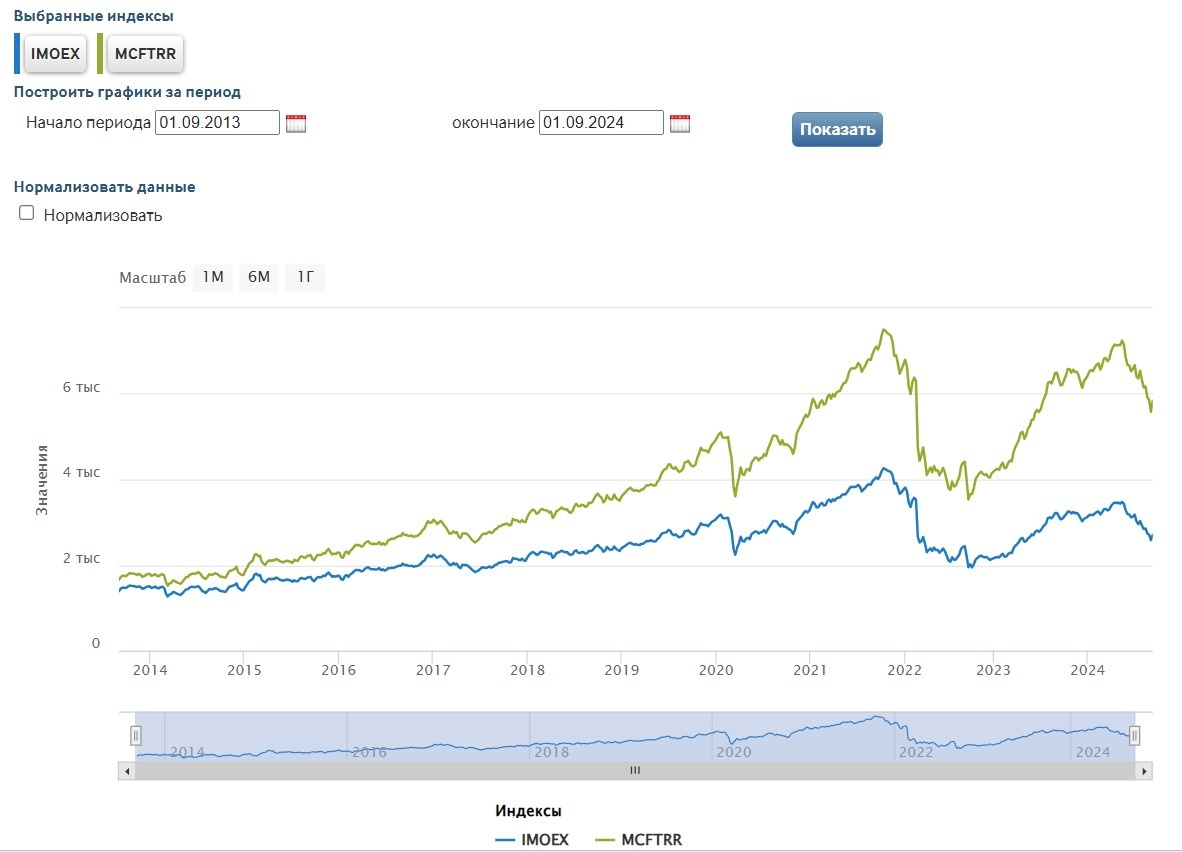

Можно понять почему. На картинке выше вы видите два индекса - IMOEX - на российские акции без учета дивидендных выплат, и MCFTRR - с учетом дивидендных выплат.

Самый главный вывод, который можно сделать из этого графика - если из портфеля, состоящего из российских акций, брать только дивиденды, он не становится равным 0.

Также, в отличие от правила 4%, решены вопросы с суммой изъятия, коррекцией на инфляцию, и выбором времени для изъятия. Дивиденды выплачиваются независимо от желания инвестора, хочешь - реинвестируй, не хочешь - трать.

В то же время, дивидендная доходность российского рынка, как мы видим, в разные периоды отличалась, и не будет преувеличением сказать, что сейчас дивидендная доходность если не на пике, то очень близка к нему. Это значит, что рассчитывать на стабильность такого дохода не приходится. В будущем вполне возможен такой вариант развития событий, при котором дивидендных выплат у инвесторов с небольшим портфелем может не хватить на поддержание даже минимального уровня жизни и придется продавать уже акции.

В зависимости от состава портфеля каждого инвестора этот момент может наступить раньше или позже - мало кто может со 100% точностью следовать индексу. Но продавать акции, "тело капитала" - это крайняя мера, и она лишает инвестора возможности получать доход в будущем, если не от дивидендов, то от роста "тела" акций.

Поэтому дивидендному инвестору важно иметь, помимо акций, какой-нибудь другой инструмент для получения дохода. Лучше всего для этого подходят облигации - выплаты по ним более гарантированы, чем дивиденды по акциям, но есть и существенный минус - исторически они практически не обгоняют инфляцию.

Т.е. облигационная часть портфеля - это своеобразный "парашют" для портфеля из акций, предназначенный для того, чтобы обеспечить инвестора доходом в случае уменьшения дохода от акций.

В идеале у дивидендного инвестора постоянно должен быть такой запас облигаций, который позволит ему "пересидеть" несколько лет только на купонном доходе.

Также можно использовать банковские вклады - они еще надежнее, чем облигации, более ликвидны, но и доходность их тоже обычно тоже ниже.

Альтернативным вариантов для "страховки" активов могут служить драгоценные металлы, например - золото или серебро. При недостаточном доходе от других активов их можно продавать.

В общем, мы наталкиваемся на то, что твердых гарантий того, что портфель размером Х будет приносить доходность Y на протяжении Z лет - нет.

Может хватить на столько, на сколько нужно, а может и не хватить.

О том, как лично я решил эту проблему для себя, я уже неоднократно писал, поэтому не вижу смысла повторяться.

Безопасна ли ранняя пенсия?

Выше мы разобрались, что гарантированного рецепта, или алгоритма получения стабильного, предсказуемого дохода, не говоря уже о стабильном обгоне инфляции, нет. Любые вводные могут меняться, поэтому по-настоящему "пассивной" "ранней пенсии" достичь невозможно.

Можно "подстелить соломку" снижая потребление, регулярно реинвестируя излишний доход, диверсифицируя активы, но диверсификация, уменьшая риск, уменьшает и потенциальную доходность, значит требуется бОльший капитал, значит нужно дольше копить, значит "ранняя пенсия" будет приближаться всё ближе к обычной по времени.

Возможно 5% успешных специалистов и 5% успешных бизнесменов смогут накопить такой капитал, который покроет все их финансовые потребности к 35 годам, и в то же время будет достаточно безопасен. Но у остальных 95% риск будет значительно выше.

Казалось бы - всё, миф развенчан? Ну да, почти. Давайте вспомним, что "ранняя пенсия" часто позиционируется как альтернатива работе.

А работа... Кто-нибудь может гарантированно найти такую работу, которая будет каждый год индексироваться на уровень инфляции, и так - на протяжении 30 лет? Есть такая работа, с которой можно было бы что-то продать (легально) в том случае, если она перестала приносить дивиденды? Можно ли диверсифицировать работу?

С "ранней пенсии" можно уйти на завод, а с завода можно уйти на "раннюю пенсию"?

Ответы очевидны. Риски есть и с работой и с "ранней пенсией". И тут, как всегда, на помощь придет диверсификация :).

Идеальный вариант - это когда любимая работа приносит достаточный для жизни доход, при этом доход от капитала позволяет, в случае проблем на любимой работе, пережить какое-то время, даже довольно продолжительное, пока не найдется новая любимая работа.

И если взглянуть на опыт "ранних пенсионеров" - как в России, так и за рубежом - именно так они и делают. Практически у каждого известного "раннего пенсионера" есть какие-то платные курсы, телеграм-каналы, блоги, каналы на видеохостингах, а некоторые еще и вкладываются в другие виды бизнеса, и занимаются всем этим с удовольствием. Но до достижения определенного уровня капитала большинство из них занималось скучной и/или очень напряженной, но высокооплачиваемой работой, которая позволила сколотить капитал.

На этом у меня сегодня всё. Спасибо что читаете и оставляете комментарии.

Подписывайтесь на мой канал в Телеграме - ссылка находится здесь.