Для рынка недвижимости снова наступили непростые времена. Льготную ипотеку отменили, ключевая ставка постоянно растет вверх, но цены на новостройки не хотят сбавлять темпа. Все больше людей откладывают покупку недвижимости и находятся в ожидании.

В этом материале мы расскажем о том, что будет дальше с ипотекой и рынком недвижимости в целом. Своими прогнозами и советами делятся эксперты из Санкт-Петербурга, Екатеринбурга и Владивостока.

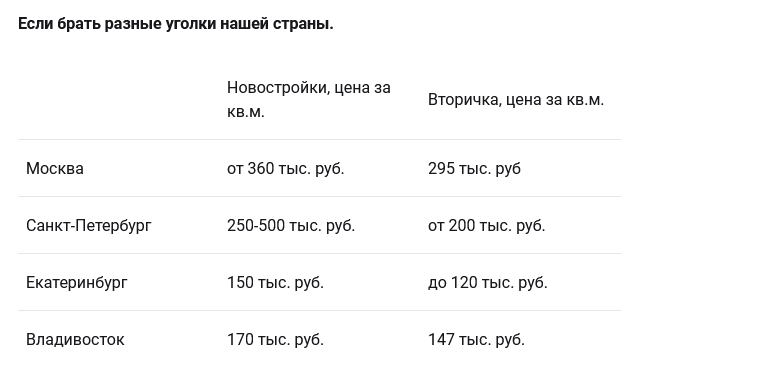

Какие цены на рынке недвижимости сейчас?

За последние пять лет цены на недвижимость постоянно росли. Особенно заметно это было на рынке новостроек. Пропасть между первичным и вторичным рынком стала ощутима. В большей степени такую разницу в цене спровоцировало активное использование льготной ипотеки с государственной поддержкой. Сейчас средняя по стране стоимость на жилье от физических лиц составляет 119 тыс. руб. за кв. м, на квартиры на стадии строительства – 171 тыс. руб. за кв. м.

Что будет с ипотекой и ключевой ставкой?

На последнем заседании 26 июля Центробанк поднял ключевую ставку до 18%. О том, что она увеличится, рассуждали еще задолго до встречи регулятора. Крупные банки уже за несколько дней до заседания начали поднимать ипотечные ставки до 20%. Максимальный процент, под который можно оформить ипотеку на вторичку, сейчас 24%. По прогнозам экспертов по недвижимости, это не предел, регулятор может и дальше продолжить поднимать ключевую ставку, а за ним увеличат ипотечные ставки и банки. Следующее очередное заседание запланировано на 13 сентября.

«Уже заявлено, что ставка не будет снижаться. Повышение вполне реально. Среди риелторов ходит мнение, что ключевая ставка до 20% еще должна дорасти. Возможно, этого будет достаточно для того, чтобы дальше наступил период охлаждения, и потом ставка будет опускаться. Но этот период закончится не за пару дней. Он будет длительным», – отмечает специалист по недвижимости из Екатеринбурга Надежда Легостаева.

Скорее всего, снижения ключевой ставки стоит ожидать в 2025 году. А пока количество ипотечных сделок может сильно сократиться. Сейчас люди, которые не попадают под льготные программы, находятся в выжидательной позиции и не стремятся идти в банки. По словам эксперта по недвижимости из Санкт-Петербурга Ларисы Громовой, дальше размер ипотечного кредита будет сокращаться, и клиенты, у которых есть такая возможность, будут закрывать ипотеку как можно быстрее.

«Ипотечное планирование будет такое, чтобы быстрее его закрыть. Не на долгий срок, как раньше брали на 10-15 лет и платили свой комфортный платеж. Сейчас максимально быстро будут стараться ипотеку закрывать», – уверена Лариса Громова.

Какие ипотечные программы остаются на рынке?

На рынке остаются еще несколько льготных ипотечных программ:

- Семейная ипотека. Ставка – 6% для семей с детьми до 6 лет, а также для семей с двумя детьми из малых городов. Под низкий процент можно купить квартиру в новостройке или частный дом, а также использовать семейную ипотеку при строительстве дома. Максимальная сумма кредита – 12 млн руб. Она доступна жителям столицы, Санкт-Петербурга, Подмосковья и Ленинградской области. Для остальных регионов предусмотрена сумма в 2 раза меньше – 9 млн.

- IT-ипотека. Эту программу продлили до 2030 года, но не для жителей Москвы и Санкт-Петербурга. Размер ставки подняли до 6%, а максимальную сумму снизили до 9 млн руб. Оформить такую ипотеку, как и прежде, могут только сотрудники аккредитованных IT-компаний. Зарплатный ценз установили для всех: для городов-миллионников – 150 тыс. руб, а для небольших городов – 90 тыс. Купить можно квартиру в строящемся доме, частный дом от застройщика, земельный участок с дальнейшим строительством, а также можно построить дом.

- Сельская ипотека. Воспользоваться данной программой может любой человек, которые живет в небольшом населенном пункте, численностью до 30 тысяч человек. Ставка – 3%. Под такой процент купить можно квартиру на вторичке и на котловане, готовый дом от застройщика и физического лица, а также можно построить дом. Максимальная сумма ипотечного кредита – 6 млн руб.

- Дальневосточная ипотека. Оформить эту ипотеку может любой россиянин, которые прописан на Дальнем Востоке. При этом ему необязательно там жить. Ставка – 2%. По такой низкой ставке можно приобрести квартиру в строящемся доме в любом населенном пункте ДФО либо на вторичке, но только в сельской местности. Можно купить участок или построить дом. Если его площадь будет больше 60 кв. м, то взять в кредит можно 9 млн руб. В остальных случаях максимальная сумма составит 6 млн руб. Право на Дальневосточную ипотеку имеют семьи или одинокие родители до 36 лет. А также представители определенных профессий, независимо от возраста.

«Сейчас государство расширяет возможности Дальневосточной ипотеки. Разные профессиональные слои населения могут ее оформлять. У нас есть Дальневосточная ипотека для медиков, учителей, госслужащих. В случае с профессиональной принадлежностью расширяются условия, не важен возраст и прочее», – рассказывает специалист по недвижимости из Владивостока Валерия Бакун.

Что ждет рынок недвижимости осенью 2024 года?

Эксперты поделились прогнозами по рынку недвижимости на ближайшие 3 месяца.

Первичный рынок

Несмотря на то, что льготную ипотеку отменили и спрос на квартиры в новостройках заметно снизился, цены на строящееся жилье будут продолжать расти. По словам экспертов, до конца 2024 года в общем по стране стоимость квартиры на первичке может увеличиться на 4-6%.

Чтобы сохранить спрос на свои объекты и предоставить клиентам возможность выбирать, застройщики продолжат разными способами привлекать внимание покупателей. Поддерживать интерес к новостройкам будут незначительные скидки, акции, бонусы, рассрочки, специальные ипотечные ставки. Поскольку, по словам экспертов, застройщикам проще и выгоднее отправить средства в банк, чем напрямую дать скидки покупателю.

При этом не стоит забывать о том, что при субсидировании ставок может быть удорожание общей стоимости квартиры. По словам Надежды Легостаевой, на это важно обращать внимание до покупки квартиры.

«Есть программы с удорожанием стоимости за квадратный метр, есть без. При этом удорожание может составлять 1-2 млн руб. Это важно узнать заранее, чтобы не получилось такого: мы думаем, что выгодно берем ипотеку, но при этом забываем, что стоимость на квартиру будет увеличена», – рассказывает эксперт.

Вторичный рынок

После отмены льготной ипотеки был заметен небольшой интерес ко вторичке. Но на сделки выходят только те клиенты, у кого есть наличные средства на руках, а также те, кто продает свою прежнюю недвижимость и ему нужно взять в ипотеку небольшую сумму денег, чтобы добавить к покупке. Но основная часть населения пока не может себе позволить приобрести квартиры, причина в высоких ипотечных ставках и некомфортном ежемесячном платеже. Скорее всего, такая тенденция сохранится и дальше.

«Вряд ли сейчас будет много людей покупать жилье. Платеж высокий и некомфортный. Я думаю, что цены пойдут вниз на вторичном рынке. Покупательская способность падает. Люди, которые хотят продать, будут дисконтировать цены», – уверена Лариса Громова.

Продавцам придется снижать стоимость, особенно, если объект не самый ликвидный. Продавать будут те, кто готов договариваться и идти на торг, поскольку предложение на рынке вторичной недвижимости сейчас больше спроса.

Кроме того, эксперты по недвижимости ожидают перетекания интереса на рынок аренды. Вместо покупки квартир многие россияне задумались о долгосрочном съеме недвижимости. В нынешних реалиях это выгоднее. Также продолжается тренд на развитие загородной недвижимости.

Стоит ли осенью покупать квартиру?

Все зависит от ситуации. Если есть необходимость переехать в другой город, улучшить жилищные условия, в этом случае не стоит откладывать. Главное, чтобы была финансовая возможность: наличные на руках или достаточный доход для того, чтобы выплачивать ипотеку.

«Я абсолютно точно советую брать квартиры всегда, когда в этом возникает потребность. Как вы будете квартиру использовать, это ваше дело. Вы можете ее перепродавать, сдавать, использовать для собственной жизни, для детей купить. Это ваши жизненные приоритеты», – уверяет Валерия Бакун.

Поскольку вторичный рынок сейчас во многих регионах переполнен предложением, то продавцы могут идти на хорошие скидки. Если у человека есть наличные деньги, он хочет приобрести квартиру, сейчас подходящее время, уверены эксперты.

Если говорить про ипотеку, то тем, у кого одобрены заявки, лучше их быстрее реализовывать и успевать до следующего заседания ЦБ. Оно состоится 13 сентября. По мнению экспертов по недвижимости, банки очень чутко реагируют на решения регулятора и повышают ипотечные ставки.

Если человек понимает, что пока не потянет покупку квартиры, то не стоит ввязываться, особенно в ипотеку. Нужно реально оценивать свои финансовые возможности.

Автор: Ксения Антонова