Ставки по ипотеке на вторичку за последние пару лет взлетели в космос. Кажется что брать ее не очень выгодно, но не все так просто. В этой статье я на пальцах и цифрах покажу, какую мы с мужем нашли выгоду во вторичке. И почему считаем, что смысл ее брать все таки есть.

Почему мы взяли ипотеку

С 1 июля в России отменили льготную ипотеку на новостройки. И если ты не семья с детьми, не айтишник и не житель Дальнего Востока, на льготу рассчитывать больше не приходится. Мы ни к одной из этих групп не относимся. Поэтому для нас по сути варианта было два: ипотека на новостройку (без льготы) или ипотека на вторичку. Ставка и там, и там примерно одинаковая.

Мы сели думать. Был вариант вообще ничего не покупать. Ушли те времена, когда взять ипотеку можно было по цене аренды - учитывая то, какие сейчас большие ставки по ипотеке. Сейчас ежемесячный платеж по ипотеке, как ни крути все-таки выходит больше платежа по аренде. Но прикол в том, что не так уж и намного - стоимость аренды тоже растет. Что логично, ведь из-за удорожания ипотеки люди чаще отказываются от покупки собственного жилья в пользу аренды. Соответственно, растет спрос на аренду (жить-то где-то надо), а вместе с тем и ее стоимость.

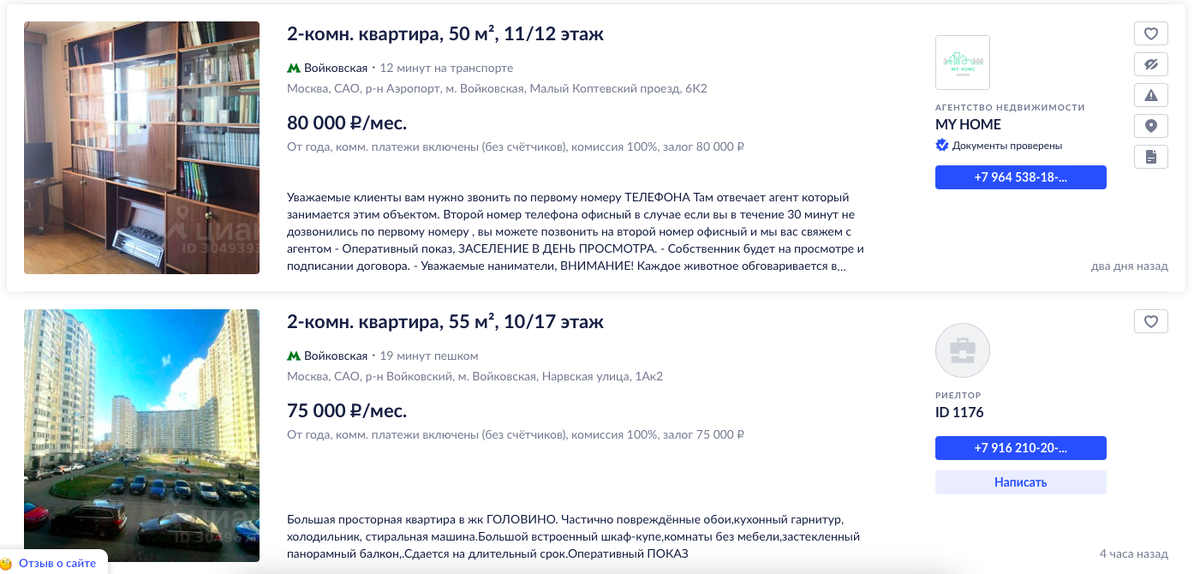

Вот какие цены на аренду сейчас в интересующем нас районе метро Войковская. И это не какие-то лакшери варианты, а обычные квартиры:

Купить квартиру в том же районе в новостройке будет стоить примерно столько:

Вторичка обойдется дешевле почти в 2 раза:

С нынешней ставкой даже вторичка в ипотеку стоит существенно. Если отталкиваться от стоимости квартиры 12 млн, калькулятор на сайте банка насчитал нам такой ежемесячный платеж:

Получалось, что аренда обошлась бы нам приблизительно в 80 тыс в месяц, а ипотека - в 113 тыс. С учетом того, что все это один район и квартиры примерно одинакового уровня. 33 тысячи в месяц доплаты за собственное жилье. Стоит ли оно того, мы начали думать.

У нас была накоплена сумма денег подходящая для первоначального взноса, думали что лучше с ней делать. Чтобы не просто сидеть и смотреть, как деньги сжирает инфляция. Некоторые знакомые советовали все вложить в акции и облигации. Что меня немного пугало тк мы с мужем оба в этом не очень разбираемся, и перспектива вкладывать все свои деньги в то что плохо понимаешь, выглядит так себе.

Советовали даже разместить эти деньги на вкладе, получать проценты и кайфовать, но тоже такое себе. С наших 5 млн мы получали бы те же 75 тыс в месяц, которые все уходили бы на аренду. Только при этом 5 млн таяли бы от инфляции и мы не имели бы при себе актив в виде своей квартиры, которую потом можно сдать или отдать ребенку.

Так мы потихоньку пришли к мысли все-таки брать ипотеку. Можно бы было погрузиться в тему инвестиций, подумать куда вложить эти деньги. Но на это потребовалось бы время, и в любом случае новичкам лучше не вкладывать крупные суммы. Начинать лучше с малого, а с малого мы начать можем и не трогая свои накопления.

Так что, как ни крути, выходило что даже с нынешними ставками покупка собственной квартиры это самый простой и безопасный способ вложить деньги - для обычных людей как мы, которые не разбираются в инвестициях и бизнесе и не знают, куда вкладывать деньги так, чтобы точно их не потерять.

Чем вторичка оказалась выгоднее

Выбирая между вторичкой и новостройками, сначала нам казалось, что раз ставка одинаковая и условия примерно одинаковые, значит надо отталкиваться не от ипотечной программы, а от того, какая квартира понравится, верно? Но вторичка оказалась тупо выгоднее.

По вторичке стоимость квартиры получалась 12 млн, ежемесячный платеж 113к рублей. А теперь смотрите, сколько выходит по новостройке в том же районе:

Ну то есть буквально в два раза дороже. 113к в месяц это для нас и так довольно много, а 245 это вообще какие-то неподъемные суммы.

Конечно можно взять новостройку дешевле где-нибудь в Коммунарке. Но мы не хотим там жить :) Какой смысл тратить огромные деньги на покупку своей квартиры и жить там, где не хочешь? Это же просто издевательство над собой.

И это мы еще не считаем расходы на ремонт в новостройке… Это просто безумие, учитывая и без того огромную стоимость квартир в новостройках. Но при этом 80% из них еще и ПРОДАЕТСЯ БЕЗ ОТДЕЛКИ. То есть к цене 20-25 млн за квартиру нужно прибавлять еще МИНИМУМ 3-5 млн на ремонт. Есть варианты с чистовой отделкой, но это все равно расходы на мебель и технику. Да и по опыту друзей вижу, что чистовая отделка в новостройках зачастую совсем простецкая. Если хочется чего-то большего, чем белые стены и самый дешевый ламинат, готовь деньжата.

Вот так мы и поняли, что конкретно в нашем случае вторичка получается намного, намного выгоднее новостройки. Это и так выходит дешевле, так еще и есть надежда что рано или поздно ключевую ставку снизят, и тогда можно будет сделать рефинансирование и сэкономить на процентах.

Спору нет, новостройка новая, в (типа) красивом современном доме. Но, учитывая качество нынешнего строительства, смысл переплачивать такие деньги просто за новизну? Учитывая, что с нашим бюджетом и в нашем районе можно найти очень приятные варианты вторички. Например, такие:

Вот так мы перестали бояться и полюбили вторичку :)

Нюансы: страхование, документы по ипотеке

В конце хочется пару слов добавить о процессе оформления ипотеки, на которую мы в итоге все-таки решились. Оформляли в своем банке Тинькофф (Т-Банк), чтобы платежи было удобнее вносить. Плюс понадеялись, что так как это онлайн банк, то процесс оформления ипотеки будет более простой :) Вот как он на самом деле выглядел, по этапно.

- Подали заявку в приложении. Одобрение пришло через 5 минут

- Прислали в чат приложения данные о квартире (адрес, ФИО и номер продавца). Получили одобрение что эту квартиру можно взять в ипотеку

- Попросили у продавца пример договора купли продажи и загрузили его фото в приложение

- Сделали нотариальное согласие супруга (квартиру оформляем на меня) и прислали его фото в банк вместе с другими документами (паспорт, СНИЛС)

- Встретились дома с представителем банка для выпуска электронной подписи (чтобы подписать ипотечный договор удаленно, делается это через специальное приложение которое установил представитель). Это произошло через 4 дня после подачи заявки

- На следующий день пришло уведомление что договор готов и можно подписывать

- Продавцу перевели деньги, а Тинькофф отправили в Росреестр документы о регистрации собственности. Зарегистрировали ее на следующий день

Больше никакие документы и телодвижения не потребовались. Понравилось что не пришлось делать отчет об оценке квартиры и самостоятельно ехать оформлять право собственности. Знакомые когда оформляли ипотеку, все это делали. Ездили только к нотариусу, все остальное удалось провернуть в онлайне.

Еще интересный момент оказался со страховкой. Для ипотеки же нужно оформлять страховку жизни и имущества. Вроде как это не обязательно, но обычно банки это требуют и повышают ставку если полиса нет. Интересно что здесь в Тинькофф страхование ипотеки уже включено в ежемесячный платеж. Я сначала вообще забыла про страховку, потом знакомые сказали что ее обязательно надо оформлять, я пошла в поддержку. И там обрадовали что оказывается все уже включено. Мы еще немного напряглись - сразу подумали, а что там еще в платеж включено такого, о чем мы не знаем? Но посмотрели детализацию платежа - там только основной долг, проценты и страховка:

В процессе оформления узнали про ограничения - в эту ипотеку нельзя взять апартаменты и недвижимость у родственника. Это все не про нас, но для других может быть актуально, так что имейте в виду. Довольно странное ограничение, учитывая как много на рынке апартаментов и как часто их на самом деле покупают.

В общем, с нынешними ценами на недвигу и отсутствием льгот вижу вторичку самым выгодным вариантом по покупке собственного жилья - даже с учетом высоких ипотечных ставок. Наслушались историй знакомых, которые купили квартиры в новых ЖК и теперь страдают от недоделок в лифтах, подъездах и даже самих квартирах, неготовой инфраструктуры района, шума от ремонта и постоянных потопов. И теперь готовы испытать на себе подводные камни жизни в “бывалой” вторичной квартире - такие старые, добрые и знакомые :)