Правительство РФ утвердило новую форму счета-фактуры и порядок его заполнения. Форма утверждена постановлением от 16.08.24 № 1096. Новый бланк нужно использовать с 1 октября 2024 года.

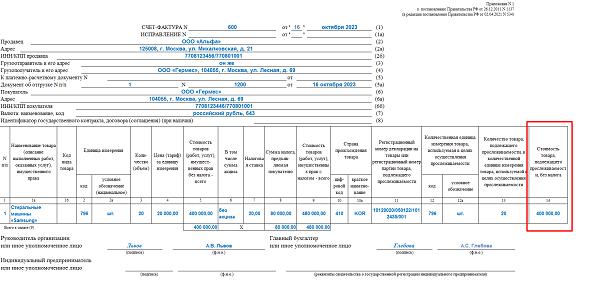

Напомним: с 1 октября 2023 года в счетах-фактурах нужно отражать еще один реквизит — стоимость товара, подлежащего прослеживаемости. Причем, и в том случае, если прослеживаемые товары продаются в составе комплектов (наборов), либо передаются в составе выполненных работ. Такие изменения в статью 169 НК РФ были внесены Федеральным законом от 31.07.23 № 389-ФЗ (см. «Счета‑фактуры по прослеживаемым товарам нужно будет заполнять по‑новому»).

Изначально предполагалось, что соответствующую форму счета-фактуры придется применять с 1 апреля 2024 года (см. «Разъяснено, как заполнить счет-фактуру при наличии прослеживаемых товаров в составе выполненных работ»). Однако новые формы счета-фактуры и корректировочного счета-фактуры утверждены только сейчас.

Согласно постановлению № 1096, в табличной части новой формы счета-фактуры появится графа 14 «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях». Аналогичная графа будет и в форме корректировочного счета-фактуры. Соответствующие поправки внесены также в правила заполнения корректировочного счета-фактуры и в правила ведения книги покупок и книги продаж.

Кроме того, установлено, что графы 12 — 14 не формируются при составлении бумажного счета-фактуры на:

- товары, не подлежащие прослеживаемости;

- работы, в составе которых не предусматривается передача прослеживаемых товаров;

- услуги;

- имущественные права.

Помимо этого, уточнено, что в строке 5а «Документ об отгрузке…» «шапки» счета-фактуры нужно будет указывать не только дату и номер документа на отгрузку, но и его наименование.

Артем Пилипко, аналитик с опытом работы в налоговых органах

Материал предоставлен порталом «Бухонлайн»