Отчет о финансовых результатах имеет не менее важное значение, чем бухгалтерский баланс. С 2025 года применяется новая форма, которая утверждена ФСБУ 4/2023.

ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» утвержден приказом Минфина от 4 октября 2023 года № 157н. Новый стандарт обязателен к применению с отчетности компаний за 2025 год.

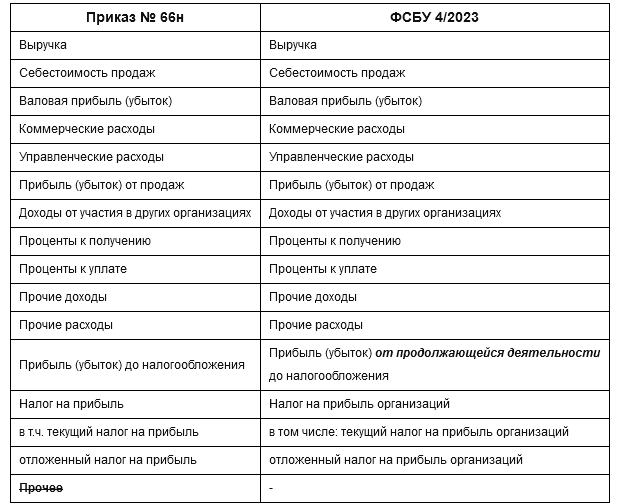

Действующая до конца 2024 года форма утверждена Приказом Минфина от 2 июля 2010 г. № 66н.

Что изменилось

Образец формы отчета о финансовых результатах представлен в приложении 4 к ФСБУ 4/2023.

Показатель «Прибыль (убыток) до налогообложения» теперь именуется «Прибыль (убыток) от продолжающейся деятельности до налогообложения».

Введена строка «Прибыль (убыток) от прекращаемой деятельности (за вычетом относящегося к ней налога на прибыль организаций)».

Это значит, что прибыль (убыток) теперь нужно показывать отдельно по продолжающейся деятельности и прекращаемой. По продолжающейся деятельности указывается финансовый результат до налогообложения, а по прекращаемой - за вычетом относящегося к ней налога на прибыль.

Исключена строка «Прочее».

Показатели прибыльности акций указываются в рублях и копейках.

Технические правки внесены в формулировки наименований некоторых показателей (изменения помечены курсивом).

Сравним табличные части:

Что учитывать при подготовке отчета

При подготовке отчета о финансовых результатах согласно ФСБУ 4/2023 нужно будет учитывать следующее.

- Показатели прочих доходов и расходов могут быть зачтены, если они относятся к одному или нескольким аналогичным фактам хозяйственной деятельности. Например, результат от выбытия объекта ОС или доходы и расходы в виде курсовых разниц.

- Исключение - случаи, когда способ представления таких доходов и расходов может повлиять на решения пользователей отчетности.

- Доходы и расходы в зависимости от уровня существенности нужно раскрыть либо в самом отчете, либо в пояснениях к нему.

- Перечень расходов, относимых к обычным видам деятельности, нужно будет раскрыть в пояснениях.

Напомним, отчитаться за 2024 год компаниям нужно по правилам, установленным ПБУ 4/99 и по формам, утвержденным приказом Минфина от 2 июля 2010 г. № 66н.

Читайте в бераторе:

Также посмотрите Пример заполнения формы, которую нужно будет заполнять за 2024 год.

Попробуйте бератор в работе на 2 месяца по цене 1. Это упростит вам работу!

Экономьте свои деньги и нервы. Быстро проверяйте себя, своих работников и коллег, не пропускайте ошибку, которая повлияет на учетные показатели!

ПОДКЛЮЧИТЬ БЕРАТОР