Компания "Займер" — это российская микрофинансовая организация (МФО), специализирующаяся на предоставлении онлайн-займов.

Основанная в 2013 году, "Займер" предлагает своим клиентам услуги по быстрому получению краткосрочных займов через интернет, без необходимости посещать офисы или предоставлять большое количество документов.

Основные характеристики компании:

- Продукты: Займы на небольшие суммы (обычно до 30 000 рублей) с короткими сроками возврата (до 30 дней).

- Оформление: Весь процесс оформления займа осуществляется онлайн через сайт или мобильное приложение, что позволяет клиентам получить деньги в течение нескольких минут после одобрения заявки.

- Технологии: "Займер" активно использует технологии искусственного интеллекта для автоматизации процесса одобрения займов и оценки кредитоспособности клиентов.

- Целевая аудитория: Физические лица, которым необходимы срочные финансовые средства на короткий срок.

Компания позиционирует себя как инновационный игрок на рынке микрокредитования, предлагая быстрые и удобные решения для временных финансовых трудностей.

В этой статье вы узнаете:

- перспективы рынка МФО (Микро-финансовые организации)

- положение компании Займер на рынке МФО (первое полугодие 2024)

- фундаментальные критерии оценки от Автора

- мнение автора о перспективах развития компании Займер

Итогом статьи станет несколько важных (с моей точки зрения) фундаментальных, но не единственных критериев для понимания бизнеса компании.

Я задаюсь вопросом, заслуживает ли компания Займер моей высокой оценки, чтобы занять больше 10% инвестиционного портфеля?

Есть ли соответствие доходов компании с запрашиваемой доходностью в 20%+ годовых? (Средняя инфляция в стране 9.5% за последние двадцать лет + средняя девальвация рубля к доллару в районе 11%).

В каждой статье я буду упоминать то, что считаю важным прописывать: Моя стратегия основывается на стоимостном инвестировании.

Стоимостное инвестирование (value investing) — это инвестиционная стратегия, основанная на поиске и приобретении акций компаний, которые торгуются на фондовом рынке ниже их внутренней стоимости. Эта стратегия предполагает, что рынки могут неправильно оценивать компании, и, соответственно, некоторые акции могут быть недооценены. Инвесторы, использующие стоимостной подход, ищут такие акции с целью приобрести их по "выгодной цене" и держать в ожидании, когда рынок пересмотрит свои оценки и цена акций вырастет до их справедливой стоимости.

Основные принципы стоимостного инвестирования:

- Анализ фундаментальных показателей: Стоимостные инвесторы проводят глубокий анализ финансовых показателей компании, таких как цена к прибыли (P/E), цена к балансовой стоимости (P/B), дивидендная доходность и другие, чтобы определить внутреннюю стоимость компании.

- Покупка акций с "маржой безопасности": Инвесторы покупают акции только тогда, когда их рыночная цена значительно ниже внутренней стоимости компании, чтобы минимизировать риски потерь.

- Долгосрочное удержание: Стоимостное инвестирование часто предполагает долгосрочное удержание акций, пока рынок не скорректирует цену акций, приводя её в соответствие с внутренней стоимостью.

- Ориентация на реальную стоимость: В отличие от других подходов, стоимостные инвесторы меньше ориентируются на краткосрочные колебания рынка и больше — на долгосрочные фундаментальные показатели компании.

Эту стратегию популяризировали такие известные инвесторы, как Бенджамин Грэхем, автор книги "Разумный инвестор", и Уоррен Баффет, который использовал стоимостное инвестирование для построения своей карьеры.

Основная идея стоимостного инвестирования заключается в том, что со временем рынок признает истинную стоимость активов, и цена акций скорректируется в сторону повышения, что приносит прибыль инвесторам, купившим активы по заниженной стоимости.

И так начнём

Перспективы рынка МФО

Комментарий Центрабанка: "Несмотря на введение макропруденциальных лимитов (макропруденциальные лимиты — это меры, направленные на ограничение системных рисков в финансовом секторе.), рекордный объем выдачи займов составляет 1 трлн рублей по итогам 2023 года."

У универсальных компаний дела идут лучше.

Моно-продукты показали меньшую доходность. Я увидел это на примере результатов работы компании Carmoney.

В 2024 году продолжится консолидация крупных игроков.

Объем выдач в I квартале 2024 года вырос за счет сохраняющейся активности в потребительском сегменте. Выдачи потребительских микрозаймов за I квартал 2024 года выросли на 5,5%.

На сегмент МСП (МСП — это аббревиатура, которая обычно расшифровывается как малое и среднее предпринимательство) оказал влияние сезонный фактор — объем выдач за квартал снизился на 21%.

Размер совокупного портфеля на 31.03.2024 составил 472 млрд рублей, темпы роста стали сопоставимы с показателями 2021 года (+7% за квартал).

Доля просроченной задолженности в портфеле снизилась до 32% — значение показателя NPL 90+ достигло уровня начала 2022 года (в том числе сказывается действие мер, направленных на снижение долговой нагрузки заемщиков).

Около 80% объема займов в I квартале 2024 года было выдано дистанционно участниками рынка МФО.

Рост рынка в ближайшие годы ожидается на уровне 14% в год в среднем при росте качества заемщиков на фоне ужесточения риск-политики банков.

Риски рынка МФО

Главный риск - ужесточение процентных ставок МФО.

Центральный Банк в текущем году начал политику ужесточения и сохраняется риск ужесточения в будущем. Это повлияет на маржинальность и затронет всех участников, без исключения.

Положение компании Займер на первое полугодие 2024

Доля МФО Займер составляет 6% по выдачам (по итогам 1 кв 2023 г.) и 13% по прибыли в секторе, и это крупнейшая доля на данном рынке.

По критерию оценки "доля рынка по выручке у компании меньше 10%" - я могу начислить один бал.

Конкурентные преимущества компании Займер

1. Удобство онлайн-заявок:

Более 70% клиентов предпочитают оформлять кредиты онлайн, так как это экономит время и усилия. "Займер" предлагает интуитивно понятный интерфейс для подачи заявок через мобильное приложение и веб-сайт.

2. Скорость одобрения:

"Займер" может одобрить заявку на кредит всего за 15-30 минут, что значительно быстрее, чем в традиционных банках, где процесс может занять несколько дней.

3. Гибкие условия кредитования:

Компания предлагает различные кредитные продукты с суммами от 5 000 до 100 000 рублей и сроками возврата от 1 месяца до 2 лет, что позволяет клиентам адаптировать кредит под свои финансовые возможности.

4. Прозрачность условий:

На сайте "Займер" представлены все условия кредитования с подробными расчетами процентов и возможных платежей, что позволяет клиентам заранее оценить свои расходы и избежать неожиданных платежей.

5. Поддержка клиентов:

"Займер" предоставляет круглосуточную поддержку через чат, телефон и электронную почту, а также имеет положительные отзывы клиентов о качестве обслуживания, что подтверждается рейтингами на независимых платформах.

Начисляем два бала согласно критерию оценки:

"у компании монопольное или же близкое к нему положение на рынке за счет сильных конкурентных преимуществ:

- прорывные технологии

- лидирующее положение на рынке

Драйверы роста

Доля рынка конкурентов с классической оффлайн моделью потенциально может перейти к игрокам с онлайн-сервисом.

Сам рынок растёт год от года 20%. Повторные продажи или Repeat Purchase Rate (RPR) у компании Займер со слов менеджмента - 90%.

Матрица продуктов

Микрозаймы «до зарплаты» (PDL, или Payday Loans) – необеспеченные потребительские микрозаймы в сумме не более 30 тыс. рублей на срок до 30 дней.

Высокомаржинальные потребительские микрозаймы, сегменты, продукты – необеспеченные потребительские микрозаймы с полной стоимостью кредита от 182,5% годовых.

Высокомаржинальные IL (или Installment Loans) – высокомаржинальные потребительские микрозаймы, за исключением PDL (необеспеченные потребительские микрозаймы, выданные с полной стоимостью кредита от 182,5% годовых и либо в сумме более 30 тыс. рублей, либо на срок свыше 30 дней).

Классические IL – обеспеченные и необеспеченные потребительские микрозаймы с полной стоимостью кредита менее 182,5% годовых.

Темпы роста компании Займер

Средние темпы роста за крайние три года составили 30%. Что выше среднерыночных.

Начисляем один бал согласно критерию оценки: "темпы роста выше 20%"

Менеджмент

Рассмотри выполнение условий компанией Займер по следующим семи критериям:

1. Прозрачность и отчетность.

Высокий уровень прозрачности в финансовой отчетности и регулярное раскрытие информации о деятельности компании повышает доверие инвесторов.

Компания публикует отчетность по МСФО и РСБУ. Есть отчет за полугодие 2024 по РСБУ.

2. Стратегическое планирование.

Наличие четкой стратегии развития, включая планы по расширению и диверсификации услуг, может свидетельствовать о высоком уровне менеджмента.

Стратегия ПАО МФК «Займер» направлена на рост компании и выплату дивидендов в размере 50% от чистой прибыли. Основные направления развития включают лидерство на рынке «займов до зарплаты», расширение среднесрочных займов и запуск новых продуктов, таких как «товарные» POS-займы.

Также планируется диверсификация бизнеса через открытие коллекторского агентства и развитие технологической платформы. В 2024 году акцент будет сделан на оптимизацию кредитной политики и увеличение базы активных клиентов.

3. Качество управления.

Опыт и квалификация руководства, а также их способность адаптироваться к изменениям на рынке играют важную роль.

4. Управление рисками.

Эффективные механизмы управления рисками, особенно в финансовом секторе, являются критически важными для обеспечения устойчивости бизнеса.

5. Корпоративная культура и этика.

Компании с сильной корпоративной культурой и этическими стандартами более привлекательны для инвесторов. Это выражается во внешнем и внутреннем маркетинге.

6. Финансовые показатели.

Важными индикаторами эффективности менеджмента являются темпы роста выручки, прибыльность и рентабельность.

7. Отношения с акционерами.

Инвестиционную привлекательность могут повысить открытость к диалогу с акционерами и готовность учитывать их интересы.

Начисляем семь баллов.

Резюме

Займер набирает 14 из 15 возможных баллов по критериям отобранным Автором.

Фундаментальные критерии оценки от Автора

- может ли компания покрыть долги за три года?

Отношение долгов Займер к собственным средствам - 1/3. Да, сможет.

- стабильность дивидендов

На текущий момент дивиденды выплачены за 2023 год в размере 4,58 рубля, что составляет в процентах - 2,42%.

Согласно рекомендациям Совета Директоров целевой размер дивидендов был установлен на уровне 50% от чистой прибыли МСФО.

Индекс дивидендов от компании УК Доход: 0.07 DSI

Пока что о стабильности преждевременно рассуждать рано. Через 3 года будет понятнее.

- рост дивидендов

Нет данных для расчета.

- "ров" вокруг бизнеса от конкурентов

Компания Займер имеет онлайн-сервис и наивысший уровень автоматизации. Считаю, что "ров" есть и он послужит преимуществом в течение 3-5 лет.

- драйверы роста выручки

Рост рынка порядка 15%.

- мультипликатор p/bv

P/BV (Price-to-Book Value) — это финансовый коэффициент, который используется для оценки стоимости компании. Он сравнивает рыночную цену акций компании (P, price) с ее балансовой стоимостью на одну акцию (BV, book value).

Значение p/bv 1,4 - за темпы роста, которые есть у Займера, выглядит недооцененным. В следующем году при покупке по текущем ценам p/bv станет равным 1.

- потенциал дивиденд+рост выручки

Общий потенциал = 2,42 + 30 = 32,42% годовых потенциально инвестор зарабатывает при вложение в акции компании Займер.

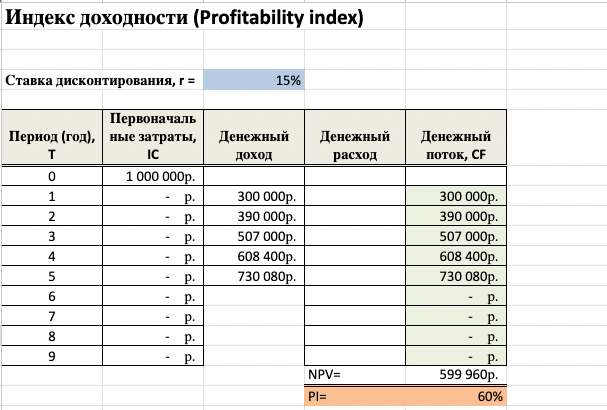

- PI проекта

PI - положительный. Это значит, что вложения в бизнес компании Займер будет приносить доход выше облигаций федерального займа.

Среднесрочный таргет по доходу длинных облигаций составляет порядка 10% + 5% премии за риск.

- сравнительный метод оценки стоимости компании

Займер выглядит, на мой взгляд, недооцененным по сравнению с конкурентами и средними значениями по сектору.

Мнение автора о перспективах развития компании

Fintech сектор экономики является быстрорастущим и входит в топ-5 быстрорастущих секторов в России.

Мое личное мнение - Займер на горизонте десяти лет будет расти. Для этого есть опережающие конкурентов технологии, низкие издержки благодаря онлайн-сервисам. А также темпы роста рынка дадут ему поддержку и право на ошибки.

Отрослевые аналитики сходятся во мнении, что Займер сохранит ROE на уровне 30%. Сейчас его показатель на уровне 50%. А значит запас прочности у компании есть.

Акции заметно корректировались с момента выхода на биржу, и то, что оценивали аналитики в 30-45 миллиардов рублей, сейчас стоит порядка 17 миллиардов.

Я смотрю на бизнес Займера позитивно.

Статья не является индивидуальной инвестиционной рекомендацией.

>>> Читайте обзоры компаний первым, подпишитесь на канал: https://dzen.ru/uspenskii

>>> О лучших IT-компаниях России в канале автора: https://t.me/changeordie_systems