Сегодня Виктор Зубик, основатель компании Smarent, расскажет про Дальневосточную ипотеку, какие ипотечные программы доступны, кто может их получить, стоит ли рассматривать регионы для инвестиций, и зачем вообще этим заниматься.

Альтернативы московскому рынку недвижимости

Льготную ипотеку отменили, и если раньше можно было приобрести любую новостройку под ставку 8%, то теперь такой возможности нет. Переформатировали и семейную ипотеку, сделав ее менее доступной, а IT-ипотеку для Москвы и Питера и вовсе отменили. Между тем арендные ставки заметно выросли. Например, аренда однокомнатной квартиры в Москве может составлять 80-100 тысяч ₽ в месяц, при этом в регионах можно арендовать качественную квартиру в новом доме по цене от 30 до 50 тысяч ₽ в месяц.

На этом фоне все чаще встает вопрос: почему бы не рассмотреть покупку жилья в других регионах? Например, в Арктической зоне или на Дальнем Востоке, где все еще действуют льготные программы. Именно поэтому мы подробно рассмотрим новые льготные ипотечные программы.

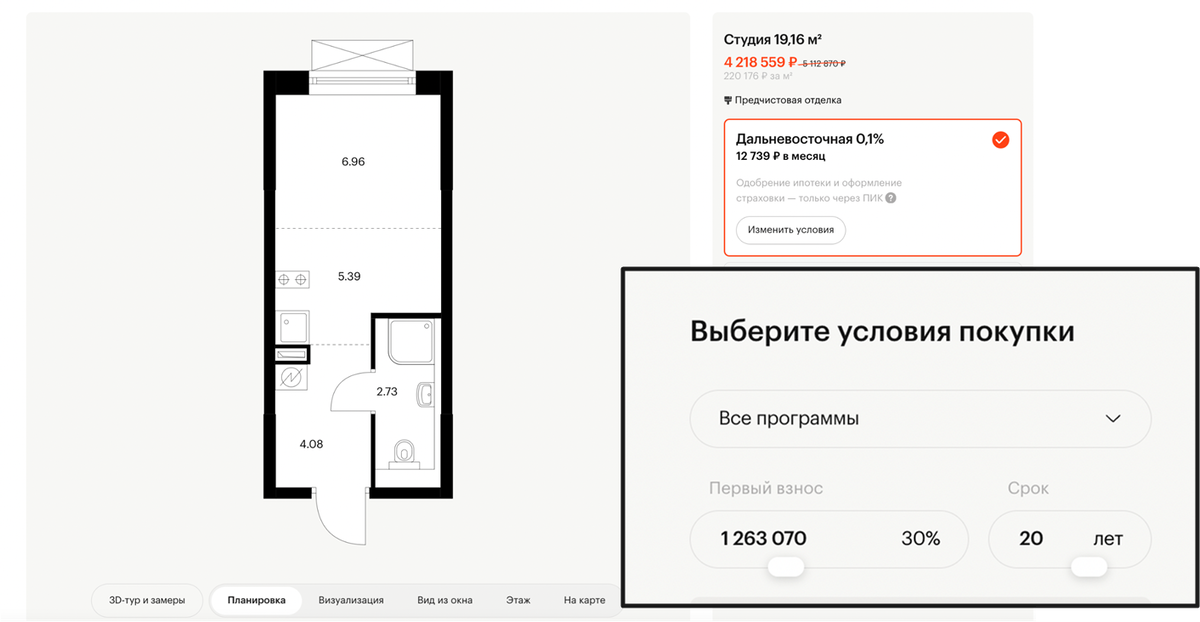

Возьмем, например, Дальневосточную ипотеку, по которой можно приобрести квартиру с ежемесячным платежом в районе 12 739 ₽ (около 143 $). Даже если взять квартиру с предчистовой отделкой, первый взнос составит около 1 млн ₽, а платеж — всего 12 тысяч ₽ в месяц – для сравнения, эти деньги можно потратить за пару походов в магазин. Переплата при покупке квартиры на условиях Дальневосточной ипотеки составит лишь 243 тысячи ₽. Напомню, что ставка 0,1% рассчитана на 20 лет, а эффективная ставка в итоге может составить около 1%. Это вполне приемлемая сумма, а потенциальная арендная ставка может составлять 30-40 тысяч ₽ в месяц. Например, в районе Владивостока студию с видом можно купить за 4 млн ₽, а однокомнатную квартиру за 5 млн. Все это возможно приобрести по льготной ипотеке.

Отмечу, что купить квартиру по Дальневосточной ипотеке в Дальневосточном федеральном округе можно без проживания в регионе. В условиях средней ставки ипотеки в 20,8% льготная ставка под 0,1-2% выглядит более чем привлекательной. В долгосрочной перспективе (5-10 лет) такие инвестиции могут оказаться очень выгодными, помогая обогнать инфляцию и рост цен на рынке недвижимости. Про самые перспективные города России в плане миграционных трендов, динамики промышленности, обеспеченности жильем, состояния рынка недвижимости и потенциальных точке роста я рассказал в отдельном ролике – рекомендую его к просмотру.

Дальневосточная ипотека – от А до Я

Программы «Дальневосточная» и «Арктическая ипотека» предлагают гражданам РФ привлекательные условия для покупки жилья в Дальневосточном и Арктическом округах. К сожалению, по Арктической ипотеке пока сложно найти новостройки, так как крупные застройщики еще не начали активно строить в этих регионах. Однако это может измениться в будущем, учитывая текущую экономическую ситуацию.

На данный момент, программа предусматривает ставку не более 2%, что существенно ниже средней ставки по рыночной ипотеке, которая сейчас составляет около 21%. Государство субсидирует 19 процентных пунктов ипотечной ставки, что делает программу особенно привлекательной для тех, кто рассматривает инвестиции в Дальний Восток. Однако важно учитывать, что условия могут измениться, особенно в свете колебаний ключевой ставки, которая на данный момент составляет 18%.

Ключевой момент, который нужно иметь в виду: хотя программа действует до 31 декабря 2030 года, условия могут поменять в любой момент. Дальневосточную ипотеку можно сочетать с другими льготными ипотечными программами, если кредитные договоры с субсидиями заключены до 23 декабря 2023 года. После этой даты допустима только одна ипотека с субсидированной ставкой. Можно быть заемщиком, созаемщиком или поручителем только по одной льготной ипотеке: с господдержкой, семейной, ИТ-ипотеке, Дальневосточной или Арктической.

История и нюансы программы

Программа была запущена в 2019 году и уже достаточно давно функционирует. Она предназначена для улучшения жилищных условий и стимулирования развития строительного рынка в регионах. Первоначально программа была рассчитана до 2025 года, но ее продлили до 2030 года. Важно помнить, что условия программы могут измениться в любой момент. Например, если запланированные 70 млрд ₽ будут исчерпаны к 2025 году, программа может быть закрыта или изменена, и ставка по ипотеке может вырасти до 8%.

Арктическую ипотеку можно использовать в некоторых случаях и для покупки на вторичном рынке, но большинство же инвесторов хочет купить ликвидный актив, новый дом с отделкой, и тогда проще купить новостройку, особенно если есть возможность проведения удаленной сделки без привлечения агента.

Основные параметры:

- Максимальная ставка 2% на весь срок кредитования

- Максимальная сумма кредита 9 млн ₽ (при покупке квартиры от 60 м2 в остальных случаях – 6 млн ₽)

- Минимальный первоначальный взнос 20%

Программа доступна не для всех. Основные категории граждан, которые могут претендовать на участие:

- Супруги в официальном браке, если оба не достигли 36 лет.

- Родители-одиночки с детьми до 18 лет, не достигшие 36 лет.

- Участники программы «Дальневосточный гектар», которые могут использовать ипотеку только для строительства дома.

- Переехавшие в Дальневосточный округ по программе повышения мобильности трудовых ресурсов.

- Медицинские работники и педагоги, работающие в государственных или муниципальных организациях ДФО.

Программа действует в 11 субъектах ДФО:

- Амурской области

- Еврейской автономной области

- Забайкальском крае

- Камчатском крае

- Магаданской области

- Приморском крае

- Республике Бурятия

- Республике Саха (Якутия)

- Сахалинской области

- Хабаровском крае

- Чукотском автономном округе

Для участия в программе заемщику не обязательно проживать в Дальневосточном округе на момент покупки жилья, однако потребуется зарегистрироваться по новому адресу в течение 270 дней с момента государственной регистрации права собственности и регистрация должна действовать в течение не менее 5 лет. Если этого не сделать, банк может пересмотреть условия кредита, и ставка может вырасти в зависимости от ключевой ставки ЦБ и маржи банка. На самом деле, это не так критично.

Например, вы не стали регистрироваться и решили не продавать квартиру. Получается, что вы воспользовались Дальневосточной ипотекой на период строительства плюс 270 дней. Вашу ставку пересчитают до уровня ставки ЦБ плюс 2-3 процентных пункта. Даже если в итоге ставка получится 20%, то ежемесячный платеж вырастет до 50 тысяч ₽. Это большое увеличение платежа, но некритичное.

По программе уже выдано более 120 тысяч кредитов, и эта цифра продолжает расти, поскольку количество льготных программ сокращается. Средневзвешенная ставка по уже выданным кредитам составляет 1,44%, а средний первоначальный взнос — около 22%. Доля Дальневосточной ипотеки в общем объеме льготных программ составляет пока только 4%, но она будет только расти. Это связано с тем, что жилье в этих регионах остается относительно доступным, а льготные условия ипотеки делают его покупку еще более выгодной.

Те, кто успеет воспользоваться этими программами, смогут получить доступное жилье на хороших условиях, что в долгосрочной перспективе, вероятно, окажется выгодным решением.

Я не пытаюсь убедить вас срочно покупать недвижимость на Дальнем Востоке или в других регионах России. Цель – дать общую информацию о текущей ситуации на рынке. В этом видео я хочу подчеркнуть, что льготная ипотека важна, но не настолько важна, как вам может показаться. Если вы раньше ориентировались только на льготные ипотечные программы, то, возможно, вам придется перестроиться. Сейчас стоит рассмотреть два варианта.

Во-первых, если вам все же необходима именно льготная ставка, вы можете рассмотреть покупку недвижимости в других городах, где такие программы все еще действуют.

Во-вторых, если вам важны качественные активы, то стоит обратить внимание на рыночную ипотеку. Возможно, вам подойдут апартаменты или ипотечные продукты с траншевой структурой, которые будут предлагаться на рынке в будущем.

Интересно отметить, что Дальневосточная ипотека пользуется большей популярностью, чем, например, IT-ипотека. Это наблюдается на протяжении нескольких лет. За все время действия IT-ипотеки было выдано около 78 тыс. кредитов, со средней ставкой 4,38%. Важно отметить, что площадь покупаемого жилья в рамках этой программы часто превышала средние показатели.

Многих обеспокоила новость, что программа льготной IT-ипотеки была переформатирована. Ранее можно было получить ипотеку на сумму до 18 млн ₽ со ставкой 5% годовых. Многие ждали падения цен на недвижимость, чтобы воспользоваться этой программой, но ситуация изменилась.

Сейчас государство представило обновленную программу, условно назовем ее IT-ипотека 2.0. В рамках этой программы ставка по кредиту составляет уже не 5%, а 6%, а максимальная сумма кредита снижена до 9 млн ₽. Москва и Санкт-Петербург исключены из списка регионов, где действует программа. Программа продлена до 2030 года, что дает достаточно времени для ее использования.

Заемщик должен быть гражданином России, работать в аккредитованной IT-компании и быть не старше 50 лет. Минимальный доход заемщика должен составлять 150 тыс. ₽ для Московской и Ленинградской областей и 90 тыс. ₽ для других регионов. Первоначальный взнос остается на уровне 20%. Существует возможность увеличить сумму кредита до 18 млн ₽ за счет комбинированной ипотеки, где часть кредита будет предоставлена по рыночной ставке.

Ну и как с остальными государственными программами, одна ипотека дается в одни руки. Плюс не должно быть льготных кредитов, полученных после 23 декабря 2023 года.

Если говорить о рисках, связанных с IT-ипотекой, важно учитывать, что если заемщик уволится и не найдет работу в другой аккредитованной IT-компании в течение полугода, ставка по его кредиту может быть увеличена до уровня ключевой ставки плюс 1,5 процентных пункта (2 процентных пункта при строительстве дома). То же самое касается ситуации, когда компания заемщика теряет аккредитацию или льготы.

Таким образом, стоит рассмотреть IT-ипотеку, но также помнить о возможных рисках и нюансах, связанных с изменениями условий программы. Будьте готовы к тому, что рынок может меняться, и важно гибко подходить к выбору ипотечного продукта, учитывая текущие условия.

Почему стоит изучать регионы России для инвестиций?

- Возможность взять ипотеку в 10 раз дешевле, чем рыночная ставка

- Диверсификация инвестиционного портфеля

- Минимальные риски и вложения благодаря небольшому первоначальному взносу и низкой ставке по ипотеке

- Способ обогнать в доходах высокую инфляцию

- Рост туристического потока в городах России – дефицит жилья для посуточной аренды

- Высокая аренда в Москве и Питере заставляет искать альтернативы

- Удаленная работа (особенно для IT-сектора)

- Увеличение насмотренности – изучение разных возможностей для инвестирования