Сегодня у меня небольшой крик души, а заодно и мини ответ про доходность моих инвестиций. Про нее меня часто спрашивают в комментариях.

Одним из моих брокеров является ВТБ, в нем у меня открыт брокерский счет и уже второй ИИС. В целом брокерское обслуживание меня устраивает, тарифы приемлемые. А вчера я решила посмотреть статистику по моим счетам и долго не могла понять, что к чему. Рассказываю по порядку.

Почему ВТБ?

Изначально ВТБ подкупил тем, что раньше многих других брокеров начал давать выводить купоны и дивиденды на счет карты. Сейчас эту лавочку прикрыли на законодательном уровне. Но поскольку на момент запрета вывода дивидендов и купонов на карту у меня уже был открыт ИИС, я не стала переводить его к кому-то еще. С переводами активов много возни, а вот профит в данном случае не очень ясен. Да и в целом последнее время я склоняюсь к тому, что брокер должен быть крупных, комиссии маленькими, а больше для ИИС ничего и не надо.

Красивые отчеты

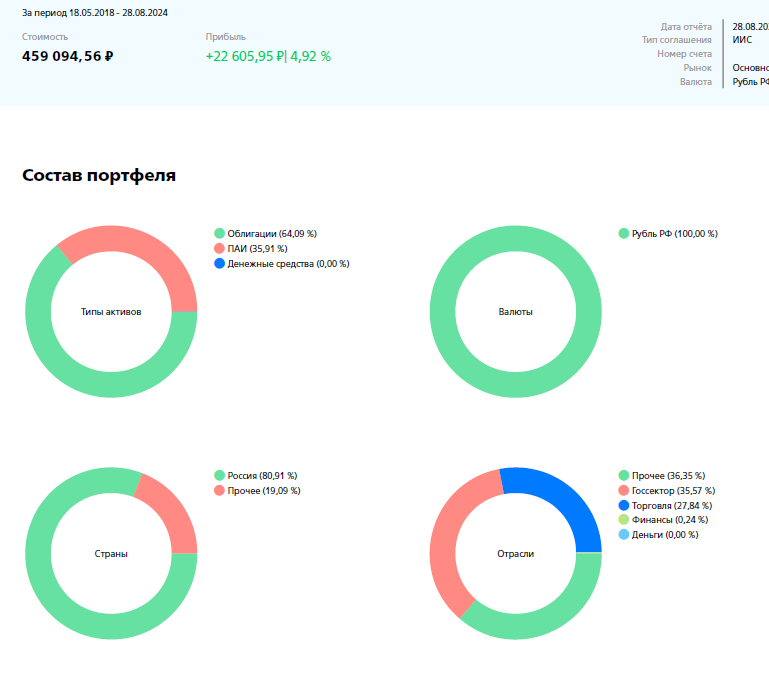

Некоторое время назад ВТБ начал рисовать красивые отчеты на которые можно посмотреть и сделать какие-то выводы. А выводы очень важно делать.

Вот из моего отчета по ИИС можно сделать следующие выводы:

- У меня очень слабая диверсификация по типам активов. И тут правда, у меня действительно есть перекос, но не в сторону облигаций как думает данных брокер, а в сторону акций;

- У меня слабая диверсификация по эмитентам среди облигаций. И это тоже правда. Последнее время я предпочитаю взять мало, но надежных эмитентов и иметь заметные выплаты, но редкие вместо частых, но по 5 копеек.

Еще в отчетах можно посмотреть доход за все время ведения счета или какой-то период. Открываю этот отчет и красота!

Такие разные доходности моего портфеля

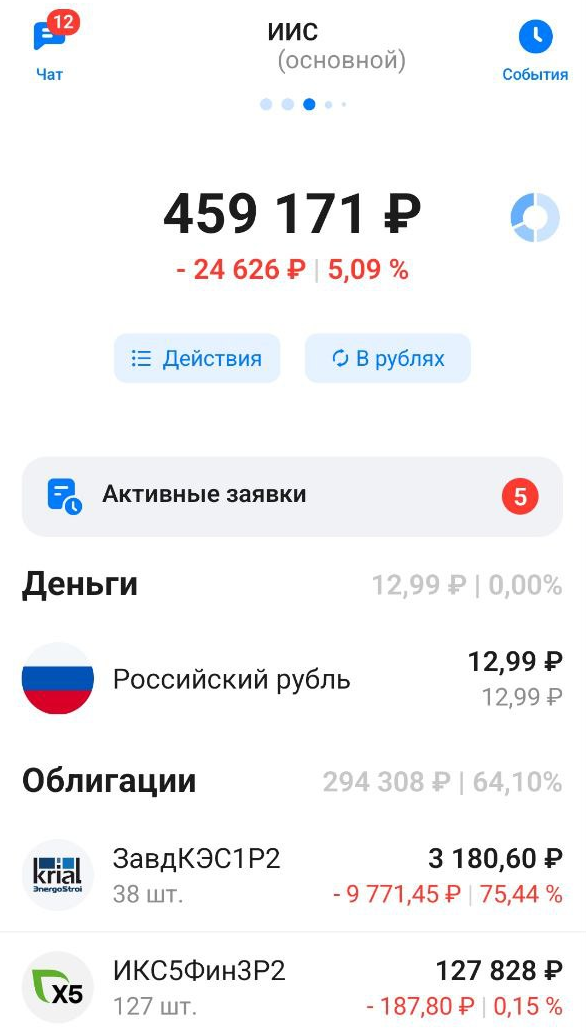

На самом деле ВТБ показывает несколько разных доходностей, предлагаю разобрать их. Если открыть сам ИИС, то наверху я увижу -5.4%. Эта доходность - это минус по текущим открытым позициям потому, что в целом они подешевели. Это бумажная текущая доходность, которую я могу зафиксировать если продам активы. Этот минус никак не учитывает уже закрытые позиции и выплаченные купоны и дивиденды.

Но сейчас по открытым позициям у меня и вправду минус, а на это есть несколько причин:

- Я решила купить облигаций КЭС фактически после дефолта по дешевке в надежде, что они будут выкуплены по номиналу;

- Фонды недвижимости от Паруса в портфеле подешевели. Но я их брала не под изменение номинала, а под постоянный денежный поток;

- Облигации-флоатеры подешевели, но при их текущей ставке купона в 19.1% я их продавать уж точно не буду;

- В портфеле сильно просели фонды недвижимости от Сбера и вот это мой косяк. Ведь я долго думала прежде чем взять именно их, сомневалась и не зря. Вот до чего доводит жажда диверсификации!

Если я открою другую статистику, то увижу, что за все время введения моего ИИС я заработала 22620 рублей или 6.5%. Приятный результат, только опять не мой. Сейчас баланс моего счета 459554 рублей или около того.

Пока я делала скриншоты он вполне мог измениться на несколько рублей. Только вот пополнений у меня было на 432996.10 рублей. То есть сейчас мой баланс подрос на 26 557,9 рублей, если вычесть НДФЛ 13%, то будет 23105 рублей, а брокер пишет про 22709 рублей! То есть опять дебет с кредитом не сходятся, правда совсем чуть-чуть. А когда не сходится сумма прироста счета, то что уж говорить про расчет процентов. Ну, а если все-таки хочется посчитать процент, то можно указать 6.1+%, поскольку деньги вносились на счет не единовременно не корректно просто взять и поделить доход на сумму пополнений. Есть много бесплатных сервисов которых умеют правильно считать доходность, но сегодня я не хочу ее так считать в принципе. Сейчас объясню почему.

Про мою доходность

Как вы видите мой портфель за 1 год и 1 месяц своего существования подрос не сильно. И даже если 6% превратятся в 8%, это все равно будут копейки. И поскольку речь идет про консервативное инвестирование, данный финансовый результат нельзя сравнивать с индексом Московской биржи. Можно потешить мое самолюбие и сравнить ее с индексом RGBI или RUABITR, но не буду! Оно мне не надо уже давно.

Мне вот нужен постоянный денежный поток и я об этом пишу уже очень давно! Я специально беру активы, которые его приносят. Вот за июль месяц постоянные выплаты по моему ИИС составили 4997 рублей, что эквивалентно 13.8% годовых от суммы пополнений. И это я не учитываю Х5Финанс и Минфин которые в июле заплатил дважды, потому, что одна из выплат относится к другому месяцу в моем понимании и купоны по фонду Сбера, которые поступают на счет раз в квартал. Мне вот важно это число - 4997 рублей!

Да, 13.8% - это не много по нынешним меркам. И главное большая часть портфеля - это флоатеры, а значит при понижении ключевой ставки мой доход сократится. Но в то же время по тем же ОФЗ следующий купон будет выше из-за запаздывания в его перерасчете. И к этой доходности надо прибавить налоговый вычет.

Через 2 года я скорее всего закрою свой ИИС, переведу активы на брокерский счет и буду наслаждаться данным денежным потоком. Что же касается прироста капитала, тут я хочу повторить мысль, которую вычитала на другом канале. Нельзя все активы сравнивать только по одному параметру - доходности, надо смотреть шире. А угол обзора в данном случае должен зависеть от целей инвестора. Вот такая я зануда, опять все свела к вашим целям.

И что касается прироста. Вот, например, есть у меня на ИИС ОФЗ серии 290**, флоатеры. Они будут погашены в 2029 году, так какая мне разница сколько они стоят сейчас если я их продавать не собираюсь. Да, по ним есть рост цены, но я не буду его класть в карман. Правда могла быть и обратная ситуация, что мне мог потребоваться кэш и тогда пришлось бы думать что продавать, фиксировать убыток или нет.

Приглашаю вас подписываться на мой телеграмм-канал.