Автор: Фаиль Габбасов, юрист по решению проблем с кредитной историей и банками. Опыт с 2015 года.

Кредитная история – это своего рода финансовое досье, которое создается на каждого заемщика и отражает его кредитную активность. Включая в себя информацию о всех займах, кредитах, кредитных картах и их погашении, кредитная история играет ключевую роль в определении вашей финансовой репутации.

Зачем нужна кредитная история?

Кредитная история – это важнейший инструмент, который используют банки и другие финансовые организации для оценки вашей платежеспособности. Когда вы подаете заявку на кредит, ипотеку или рассрочку, банк обращается в бюро кредитных историй (БКИ) для получения информации о ваших прошлых финансовых обязательствах.

Что включается в кредитную историю?

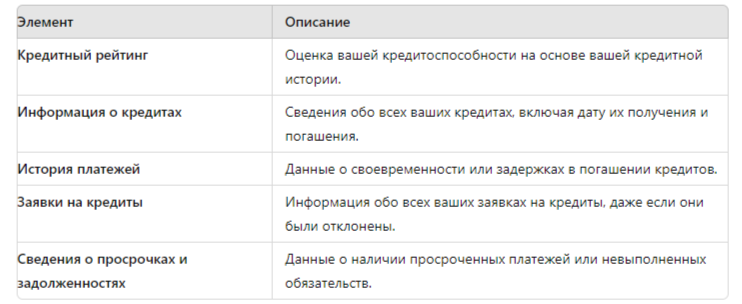

Кредитная история состоит из нескольких ключевых элементов:

Эта информация помогает банкам оценить, насколько вы надежны как заемщик, и принять решение о выдаче кредита.

Как кредитная история влияет на вашу жизнь?

Наличие хорошей кредитной истории открывает перед вами множество финансовых возможностей. Вот несколько ключевых моментов:

- Доступ к кредитам и займам: Чем лучше ваша кредитная история, тем выше вероятность получения кредита на выгодных условиях. Банки с большей готовностью предоставляют кредиты заемщикам с высоким кредитным рейтингом.

- Процентные ставки: Ваша кредитная история напрямую влияет на условия кредита. Заемщики с высокой кредитоспособностью получают более низкие процентные ставки, что позволяет сэкономить значительные суммы.

- Условия аренды жилья: Некоторые арендодатели проверяют кредитную историю потенциальных арендаторов. Плохая кредитная история может стать препятствием для получения желаемого жилья.

- Трудоустройство: В некоторых сферах работодатели также могут проверять кредитную историю, особенно если ваша работа связана с финансовой ответственностью.

Влияние кредитного рейтинга на финансовые решения

Кредитный рейтинг – это числовое выражение вашей кредитоспособности, основанное на вашей кредитной истории. В России кредитный рейтинг варьируется от 1 до 999 баллов. Чем выше рейтинг, тем выше ваша финансовая надежность.

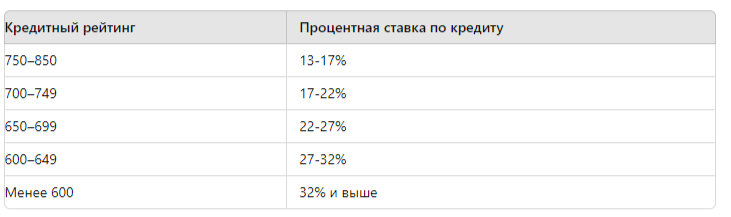

Влияние кредитного рейтинга на процентные ставки

Исследования показывают, что заемщики с высоким кредитным рейтингом получают кредиты под более низкие процентные ставки. Например:

Это означает, что разница в кредитном рейтинге может привести к значительным финансовым затратам или, наоборот, сэкономить деньги.

Ошибки в кредитной истории: как их исправить?

Ошибки в кредитной истории могут негативно сказаться на вашем финансовом будущем. Поэтому важно регулярно проверять свою кредитную историю и своевременно устранять любые ошибки.

Процесс исправления ошибок

Если вы обнаружили ошибку в своей кредитной истории, необходимо выполнить следующие шаги:

- Обратиться в бюро кредитных историй: Подайте заявление об ошибке и приложите все подтверждающие документы.

- Связаться с кредитором: Сообщите кредитору об ошибке и запросите её исправление.

- Следить за результатом: Убедитесь, что ошибка была исправлена, проверив свою кредитную историю через некоторое время.

Заключение

Кредитная история играет ключевую роль в вашей финансовой жизни. Хорошая кредитная история открывает двери к лучшим финансовым возможностям, в то время как испорченная история может стать серьезным препятствием.

Если у вас возникли вопросы по поводу вашей кредитной истории или вы хотите улучшить свой кредитный рейтинг, я, Фаиль Габбасов, юрист с опытом с 2015 года, предлагаю вам бесплатную консультацию. Я также могу провести бесплатный письменный разбор вашей кредитной истории и предложить варианты решения возможных проблем.

Запишитесь на бесплатную консультацию на сайте: Получить консультацию, чтобы укрепить свою финансовую репутацию и добиться желаемых финансовых целей.