Я постоянно нахожусь в поиске привлекательных и перспективных дивидендных бумаг, так как использую дивидендную стратегию в инвестировании, и в этой статье расскажу об одном интересном эмитенте, который обещает щедрые дивиденды и имеет хороший потенциал по росту котировок своих акций.

Осенний-зимний дивидендный сезон

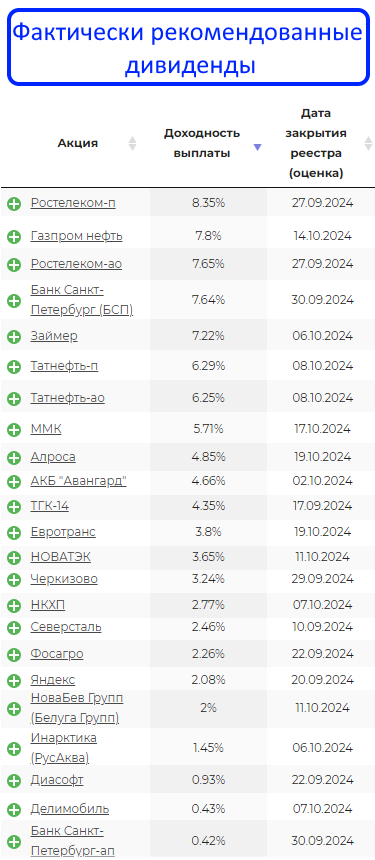

Приближается очередной дивидендный сезон, который длится с середины сентября и до января следующего года.

Если мы посмотрим на дивидендный календарь, то увидим немало компаний, которые ужа дали рекомендации по выплатам:

У меня до очередной покупки акций около 10 дней, я инвестирую дважды в месяц с аванса и зарплаты, но уже сейчас начинаю составлять для себя список фаворитов для будущей покупки и один эмитент в моём списке есть - это Газпром нефть!

Давайте посмотрим на движение котировок акций этой компании, финансовый отчет и дивиденды, чтобы было понятно, почему я собираюсь инвестировать в акции Газпром нефти.

Газпром нефть

Газпром нефть является крупнейшим нефтедобытчиком в РФ, входит в пятерку лидеров отрасли:

- Роснефть - добывает около 40% всей нефти в стране

- Газпром нефть - 15%

- Лукойл - 13%

- Сургутнефтегаз - 11%

- Татнефть - 6%

Газпром нефть принадлежит "материнской" компании Газпрому, в собственности у которой находятся более 95% акций:

Из-за того, что акций Газпром нефти в свободном обращении на рынке менее 5%, они не включены ни в один индекс. Однако, это не уменьшает их привлекательности.

Котировки

Впечатляет положительная динамика котировок акций Газпром нефти, они выросли на 8000% за 24 года! Заметен долгосрочный восходящий тренд. За последние 10 лет акции Газпром нефти 6 раз переписали свои исторические максимумы.

На фоне восстановления нашего рынка после обвала на СВО, котировки Газпром нефти так же росли лучше рынка, сделав за 2 года почти +100%.

Текущая коррекция создаёт привлекательную точку входа в акции перед новым циклом роста рынка, который сейчас в просадке.

Финансовый отчет

В целом, отчет хороший. Видно, что бизнес прибыльный, выручка рекордная, чистая прибыль растёт, капзатраты снизились, а денежный поток вырос.

Единственный момент-это долг в полтриллиона рублей. НО, с учетом чистой прибыли и запаса наличных, Газпром нефть не является закредитованной компанией. Долг\EBITDA, согласно последнему отчету за 1 полугодие 2024, составил всего 0,45, а это мало!

Дивиденды

Это ключевой фактор привлекательности акций Газпром нефти для меня.

Последние 5 лет выплаты стабильно росли и компания в 2023г увеличила коэффициент выплат от прибыли до 75%, хотя дивполитика позволяет платить лишь 50%. Это хороший знак для нас, дивидендных инвесторов. Есть большая вероятность, что Газпром нефть и дальше будет придерживаться такой тактики повышенных выплат, так как "материнская" компания Газпром нуждается в деньгах для реализации своей инвестпрограммы и она будет вытаскивать их через дивиденды из своей дочерней компании Газпром нефти.

Ожидается, что на горизонте 12 месяцев дивидендная доходность Газпром нефти может превысить 15% годовых!

Заключение

Обязательно докуплю акции Газпром нефти при следующем пополнении брокерского счета, которое назначено на 10 сентября!

Компания привлекательна по основным метрикам:

- Котировки акций имеют восходящий долгосрочный тренд и периодически обновляют свои максимумы, часто обгоняя рынок по росту.

- Финансовый отчет хороший. Бизнес компании прибыльный и твердо стоит на ногах в условиях санкций и ограничений. Проблем с долгами нет, а это важно при высокой ставки ЦБ.

- Дивиденды двузначные и стабильно платятся по 2 раза в год.

Именно такие бумаги стоит держать в портфеле дивидендному инвестору!

- МОЙ ТЕЛЕГРАМ КАНАЛ

- МОЙ ЮТУБ КАНАЛ

- МОЙ РУТУБ КАНАЛ

Друзья, спасибо за внимание к моим статьям! Жду ваших комментариев. Приглашаю вас на свои другие каналы, а так же оставил ссылку на сервис, где я веду учет своего инвестиционного портфеля.