На фоне роста процентных ставок и рисков с ним связанных, наиболее интересными сейчас видится использования накопительных счетов в банках. К преимуществам данного способа размещения денежных средств можно отнести:

- Отсутствие налога на процентный доход в пределах 180000 ₽ в год.

Ставка дохода, необлагаемого налогом рассчитывается как 1 000 000 ₽ умноженный на максимальную ставку из действующих на каждый первый календарный день месяца в отчетном году . Например, если в 2024 году максимальная ставка была 18% 1 сентября, тогда необлагаемый налог можно посчитать как

1 000 000 * 18 / 100 = 180 000 ₽. Если за год вы получили дохода больше данной суммы, то на разницу между вашим доходом и посчитанной выше суммы будет начислен НДФЛ по ставке 13%. Налог появится в вашем личном кабинете налогоплательщика осенью следующего года и оплатить его нужно будет вместе с имущественным налогом в ноябре следующего года

- Страховка в пределах 1 400 000 ₽ при условии участия банка в АСВ

- Приветственные ставки во многих банках

- Отсутствие рисков волатильности, не ликвидности, изменения процентных ставок

К недостаткам можно отнести инфляционные риски.

Проведем обзор наиболее интересных предложений от банков по накопительным счетам, актуальных на сентябрь 2024 года.

- Накопительный ВТБ-счёт с приветственной ставкой 19% на ежедневный остаток по счету длительностью 2 месяца, если 180 дней до этого не было накопительных счетов в ВТБ, либо если накопительный счет был, но с остатками менее 1000 ₽. Счёт можно оформить после получения дебетовой карты по ссылке.

- Накопительный счёт Ежедневный процент от Газпромбанка с приветственной ставкой 19,5% на 2 месяца при условии отсутствия накопительных счетов и вкладов в течении 90 дней до открытия и наличия подписки "Привилегия Плюс" стоимостью 299 ₽ в месяц. Счет открывается при наличии дебетовой карты по ссылке. Особенность счета в ГПБ в том что доход выплачивается в рабочий день следующего за расчетным месяцем (откройте календарь на январе месяце и ужаснитесь🤦♂️).

- Накопительный Альфа-счёт в Альфа Банке с выплатой на минимальный остаток с приветственной ставкой 19% доступной при отсутствии накопительных счетов в банке в течении 90 календарных дней до даты оформления. Счет можно открыть при наличии дебетовой карты по ссылке.

- Накопительный счет в банке Дом РФ с выплатой на ежедневный остаток 16.5%. Приветственная ставка действует 2 месяца с момента открытия, не требует отсутствия накопительных счетов ранее.

Как аналоги накопительного счета можно рассматривать фонды денежного рынка в порядке увеличения комиссии от СЧА: SBMM, если вы пользуетесь брокером Сбера; LQDT, если пользуетесь ВТБ; Инвест копилкой в Т-Банке с выбранной стратегией "Всегда в плюсе". Недостатком фондов является то, что деньги из них можно забрать только в рабочий день на следующий рабочий день после продажи паев выбранного фонда, за исключением Т-Банка - в нём забрать деньги можно в день продажи паев. и Помните, что с положительного финансового результата придётся заплатить налог по ставке 13%, который можно сальдировать с убытками по другим активам на брокерских счетах.

Клиентом Т-Банка можно стать по ссылке.

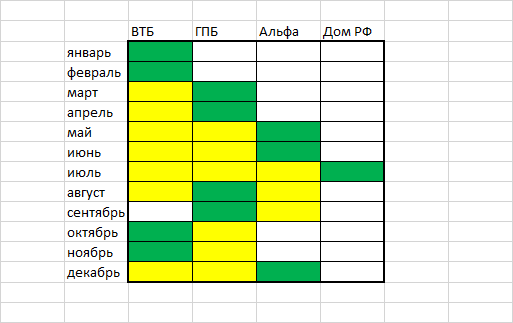

Итак перейдём к сути стратегии, для этого составим матрицу накопительных счетов, где строки - месяцы, а столбцы - банки получим следующую картину.

На матрице зеленым отмечены ячейки на пересечении строк-месяцев и столбцов-банков, в которых необходимо держать деньги на накопительном счете в том или ином банке. Желтым отмечены ячейки, обозначающие время до восстановления приветственной ставки в банке. Если действовать согласно моими рекомендациям, средневзвешенная ставка за год будет составлять 18,95% годовых.

Научитесь зарабатывать больше — подпишитесь на мой канал об инвестициях. Я расскажу как зарабатывать до 40000 рублей ежемесячно в сфере финансов