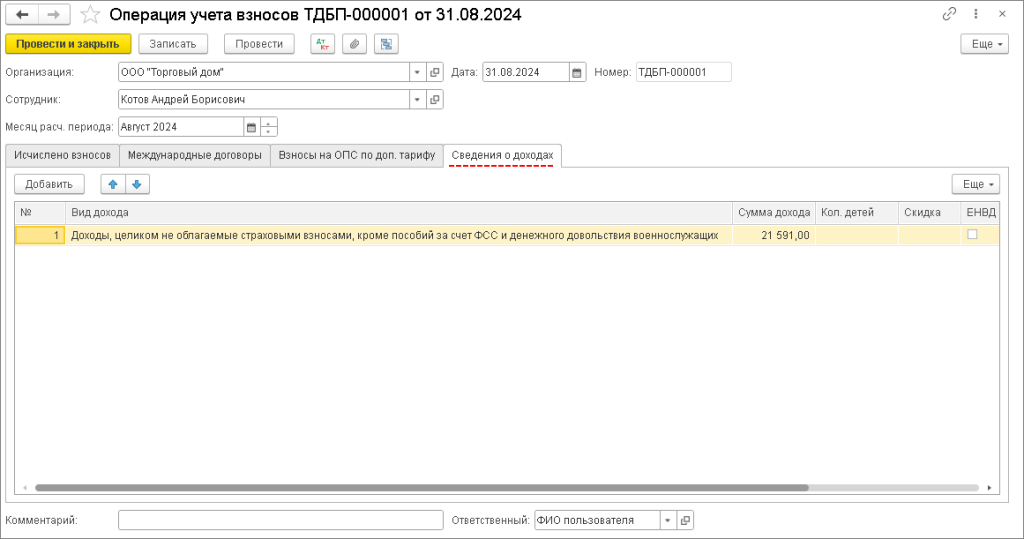

Начисление командировочных расходов в пределах норм в программе 1С:Бухгалтерия предприятия 8.3" Оплата командировочных расходов в пределах установленных норм освобождена от страховых взносов, однако необходимо зарегистрировать данный доход в программе для корректного отражения в отчетности по страховым взносам. Для этого используется документ "Операция учета взносов" (раздел "Зарплата и кадры - Операции учета взносов"). Документ создается отдельно для каждого физического лица, указывая в заголовке документа в поле "Сотрудник" соответствующего работника (рисунок 1).

На вкладке "Сведения о доходах" следует указать информацию о доходе, полученном в расчетном периоде (поле "Месяц расч. периода"):

В колонке "Вид дохода" необходимо выбрать "Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих".

В колонке "Сумма дохода" указать сумму оплаты командировочных расходов в пределах норм.

Рисунок 1

Оплата командировочных расхо

Начисление командировочных расходов в пределах норм в программе 1С:Бухгалтерия предприятия 8.3"

- по строкам 030 и 040 подраздела 1 раздела 1 расчета по страховым взносам;

- по строке 140 подраздела 3.2.1 раздела 3 расчета по страховым взносам;

- в подразделе 2.1 раздела 2 формы ЕФС-1 (строка 1 и 2).

https://1c.alpha-soft.ru/info/stati/nachislenie-komandirovochnykh-raskhodov-v-predelakh-norm-v-programme-1s-bukhgalteriya-predpriyatiya-/