Золотодобывающая компания "Полюс" продолжает демонстрировать позитивные финансовые результаты, несмотря на вызовы, с которыми сталкивается отрасль. В первом полугодии 2024 года компания показала уверенный рост ключевых финансовых показателей, что свидетельствует о её устойчивости и успешной реализации стратегии.

Финансовые показатели

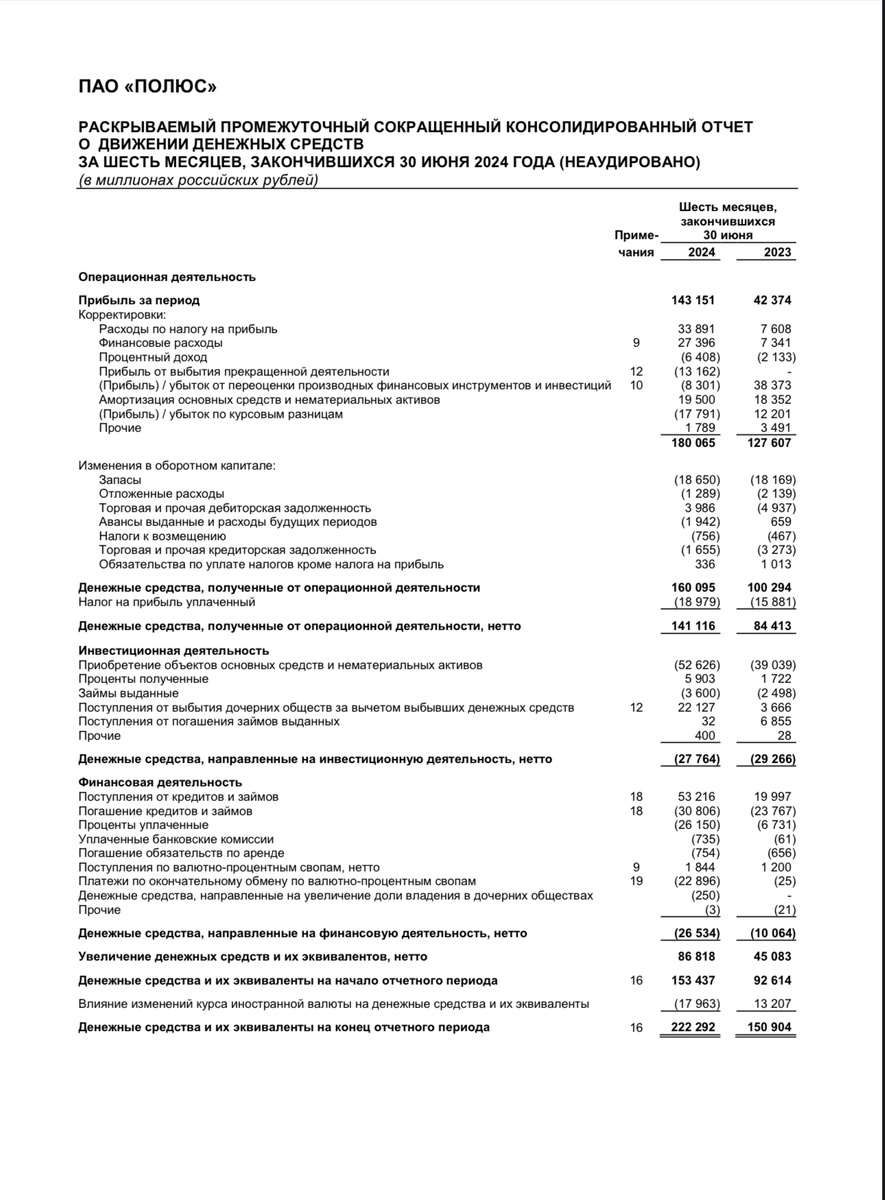

По итогам первого полугодия 2024 года скорректированная чистая прибыль "Полюса" увеличилась на 14% по сравнению с аналогичным периодом прошлого года и составила $1,2 млрд. Это позитивный результат, который подтверждает стабильность и успешность бизнес-процессов компании.

Скорректированный показатель EBITDA вырос на 20% до $2 млрд. Этот рост был обусловлен увеличением средней цены реализации золота, что положительно сказалось на доходности компании.

Выручка "Полюса" за отчетный период также увеличилась на 16% и составила $2,73 млрд. Основной причиной этого роста стало повышение средней цены реализации аффинированного золота, что позволяет компании увеличивать свои доходы при неизменном или даже сокращённом объёме добычи.

Капитальные затраты компании выросли на 12%, достигнув $441 млн. Основные расходы были направлены на развитие проектов на Наталке, Куранахе и Сухом Логе, что отражает активную инвестиционную стратегию компании.

Общие денежные затраты (TCC) на добычу золота возросли на 8%, составив $423 на унцию. Это увеличение связано с несколькими факторами, включая снижение доли флотоконцентрата с меньшей себестоимостью, снижение прибыли от попутного продукта, а также рост НДПИ из-за повышения цены реализации золота.

Объяснение и анализ

Рост чистой прибыли и EBITDA в первом полугодии 2024 года можно объяснить увеличением цен на золото, что положительно сказалось на доходах компании. Повышение средней цены реализации золота позволило "Полюсу" значительно увеличить прибыль, несмотря на рост капитальных и операционных затрат.

Однако, несмотря на общий рост финансовых показателей, компания сталкивается с увеличением **денежных затрат** на добычу. Основные причины роста TCC включают увеличение себестоимости из-за снижения доли более дешевого флотоконцентрата в общем объеме реализации, а также значительное снижение доходов от попутного продукта, в частности, сурьмы. Эти факторы указывают на необходимость улучшения эффективности производства и оптимизации расходов.

Позитивным фактором для TCC стало ослабление рубля, что снизило издержки в долларовом выражении. Также улучшилось содержание золота в переработке на некоторых месторождениях, что компенсировало часть негативных факторов.

подпишись на мой телеграмм канал там я рассказываю про свои личные инвестиции с объяснением и логикой. Также инвестиционные процессы, новости, тенденции и многое другое

Прогнозы на 2024 год

Компания "Полюс" пересмотрела свой прогноз на 2024 год. С учетом позитивной динамики в первом полугодии и продажи россыпного бизнеса, прогноз по общим денежным затратам был снижен. Теперь ожидается, что TCC составит от $425 до $475 на унцию, что ниже предыдущих ожиданий ($450 - $500 на унцию). Прогноз по капитальным затратам остался без изменений и составляет $1,55 - $1,7 млрд. Это связано с продолжением успешной реализации проектов на текущих и новых месторождениях.

Генеральный директор компании, Алексей Востоков, отметил, что 2025-2027 годы также будут пиковыми по капитальным затратам из-за развертывания проекта на Сухом Логе.

Заключение

В первом полугодии 2024 года "Полюс" показал сильные финансовые результаты, несмотря на рост операционных и капитальных затрат. Успех компании во многом объясняется увеличением цен на золото и активной инвестиционной стратегией. В дальнейшем "Полюс" продолжит расширять свои проекты и работать над оптимизацией затрат, что позволит укрепить её позиции на рынке и обеспечит дальнейший рост в будущем.

Подписывайтесь на мой Дзен