Советы "не пить чашку кофе и накопить на квартиру" снова не сработали? Как же часто мы сталиваемся с проблемой накопления средств, а потом и грамотного инвестирования. Я и сам такой, как и остальные 95% россиян.

Поэтому сегодня хочу разобрать тему накоплений и создания капитала: почему это так сложно, расскажу про свой опыт накопления и инвестирования и покажу статистику, как у других.

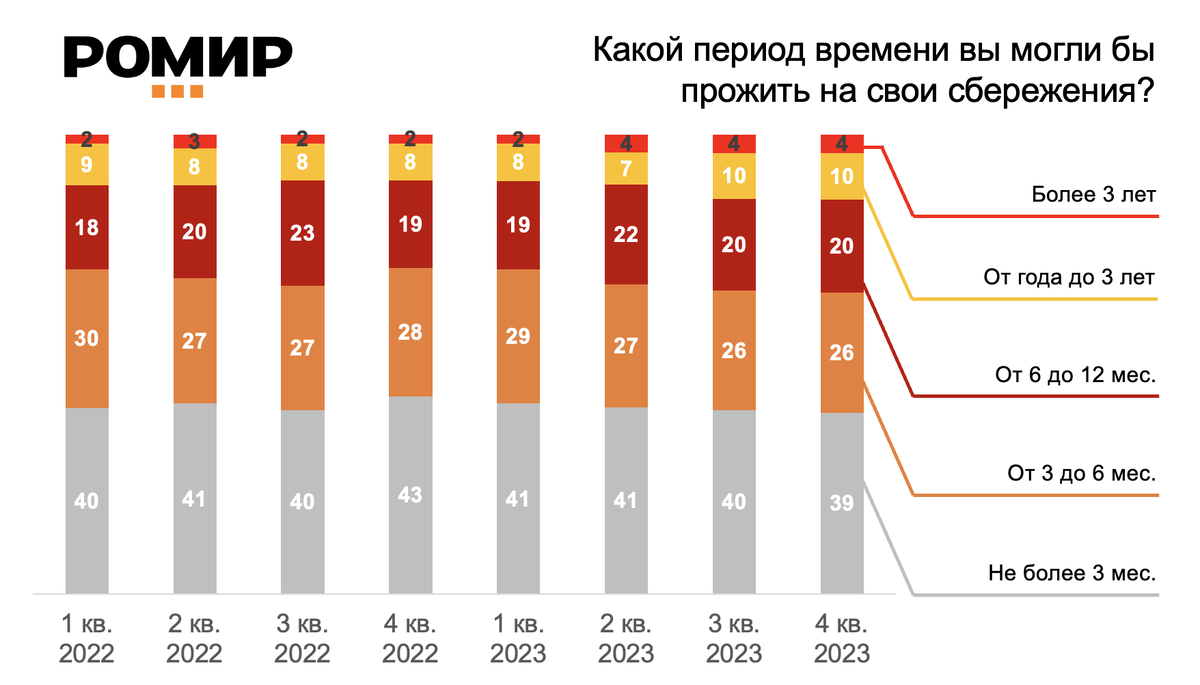

Почему мы не копим? Цифры говорят сами за себя

Согласно последним опросам, более 70% россиян испытывают трудности с накоплениями. Причины кроются не только в экономической ситуации, но и в нашем менталитете.

- Низкая финансовая грамотность: Согласно исследованию Сбербанка, только 28% россиян могут назвать себя финансово грамотными. Это означает, что многие люди не знают, как правильно планировать бюджет, инвестировать и защищать свои сбережения.

- Высокая инфляция: В последние годы инфляция в России превышала официальные прогнозы, что значительно снижает реальную стоимость наших сбережений. Если в 2020 году вы отложили 100 000 рублей, то в 2023 году их покупательная способность снизилась примерно на 23,1%. Это связано с инфляцией, которая составила 7,42% в 2023 году, 11,94% в 2022 году и 4,9% в 2020 году. Таким образом, 100 000 рублей в 2020 году эквивалентны примерно 76 900 рублей в 2023 году с учетом инфляции.

- Низкие доходы: По данным Росстата, средняя зарплата в России составляет 75 034 рубля на январь 2024 года. Однако значительная часть населения зарабатывает меньше этого уровня, что подчеркивает проблемы с доходами в стране.

- Нестабильность экономики: Экономические кризисы и санкции создают дополнительную неопределенность и снижают желание откладывать на будущее.

- Отсутствие финансовой дисциплины. Неспособность контролировать свои расходы и придерживаться бюджета может значительно затруднить накопление средств. Согласно исследованию, проведенному в 2023 году, 47% россиян не ведут учет своих доходов и расходов.

- Импульсивные покупки. Совершение необдуманных покупок под влиянием эмоций или рекламы приводит к растрате денег, которые могли бы пойти на накопления. По данным опроса, 39% россиян признают, что часто совершают импульсивные покупки.

- Отсутствие финансовых целей. Без четко определенных финансовых целей, таких как покупка жилья или накопление на пенсию, сложно мотивировать себя на регулярные сбережения. Исследование показывает, что только 28% россиян имеют долгосрочные финансовые цели.

- Откладывание на потом. Привычка откладывать решение финансовых вопросов "на потом" может привести к упущенным возможностям для накопления. Опрос выявил, что 52% россиян откладывают решение финансовых проблем.

- Отсутствие финансовой грамотности. Недостаток знаний о правильном управлении деньгами, инвестировании и финансовом планировании может затруднить создание эффективных стратегий накопления. Согласно исследованию, 41% россиян считают себя финансово неграмотными.

Мой опыт накоплений и инвестиций

Уже лет 10 пытаюсь копить, но с учетом того, что никогда не было единой стратегии — текущие мои успехи в накоплениях совсем незначительны.

Что же я пробовал?

- Пытался жить только на 1 источник дохода, а все поступления от других источников

- Не было больших финансовых целей 1-2 года и все, что не "проедал" — откладывал

- Использовал метод 3-х кубышек

- Ставил цели по накоплению

- Откладывал 10-20% от ежемесячных поступлений

А что касается инвестирования, то

- Инвестировал в ИИС

- Инвестировал в фондовый рынок

- Инвестировал в рискованные крипто-проекты

- Инвестировал в IT-стартапы

На самом деле в моменте достигал довольно хороших результатов, НО практически все обнулял и начинал сначала. Почему происходило обнуление?

- Стратегия не срабатывала (то есть сегодня заработал, завтра — потерял или был откат)

- Появлялись срочные траты (ремонт, крупные покупки и пр)

- Тратил на "сверх"-хотелки (накопленное использовал для отпуска и других личных целей)

Корень всех текущих результатов у меня — отсутствие единой, большой финансовой стратегии и финансовых целей. То есть я успел попробовать практически все, но каждый раз начинал сначала как итог там, где за 5-7 лет можно выйти на пассивный доход, который +- равен расходам по уровню жизни, я получил довольно слабые результаты. Но как обычно говорят — БОЛЬШОЙ ОПЫТ.

Дальше хочу продолжить про практические инструменты, которые помогут копить.

Инструменты и техники накоплений

Вот несколько эффективных техник и способов, которые помогут вам работать с личными финансами и создавать накопления:

1. Откладывайте фиксированный процент от дохода

Определите процент от зарплаты (например, 10-20%), который будете откладывать на сбережения сразу после получения дохода.

2. Автоматические отчисления

Настройте автоматический перевод фиксированной суммы на накопительный счет сразу после поступления зарплаты, чтобы не тратить эти деньги.

3. Метод "Кубышек"

Разделите деньги на несколько категорий (кубышек) для разных целей (отпуск, непредвиденные расходы и т.д.), чтобы легче отслеживать накопления.

4. Техника "50/30/20"

Распределите доходы следующим образом: 50% на обязательные расходы, 30% на желаемые расходы и 20% на сбережения.

5. Откладывайте мелочь

Складывайте оставшиеся мелкие деньги в копилку или на отдельный счет. Небольшие суммы быстро накапливаются.

6. Используйте кешбэк

Переводите сумму кешбэка с покупок на накопительный счет, чтобы накапливать деньги, не чувствуя дополнительной нагрузки.

7. Планируйте крупные покупки

Перед крупной покупкой откладывайте определенную сумму в течение нескольких месяцев, чтобы избежать импульсивных трат.

8. Ведение бюджета

Регулярно записывайте доходы и расходы, чтобы лучше понимать, куда уходят деньги, и находить возможности для сбережений.Эти методы помогут вам эффективно управлять своими финансами и достигать накопительных целей.

Метод кубышек для накопления денег

Отдельно хочу написать про метод кубышек, тк здесь кроются некоторые мои наблюдения как можно было разбить свои доходы и расходы

Как уже писал выше, метод кубышек - это простая и эффективная техника управления личными финансами, которая помогает создавать сбережения. Суть метода заключается в разделении всех доходов на несколько категорий (кубышек), каждая из которых отвечает за свою статью расходов или накоплений.Основные принципы метода кубышек:

- Разделение денег на отдельные кубышки для различных целей (например, на текущие расходы, развлечения, непредвиденные ситуации, крупные покупки и т.д.)

- Использование физических контейнеров (кубышек) или виртуальных счетов для хранения денег в каждой категории

- Пополнение кубышек в соответствии с заранее определенными процентами от дохода

- Расходование средств только из соответствующих кубышек

Метод кубышек помогает упростить управление финансами, создает дополнительный стимул для накопления и позволяет легко адаптироваться к меняющимся жизненным обстоятельствам.

Рекомендации по процентам от дохода

Вот примерное распределение доходов по кубышкам:

- Текущие расходы (продукты, коммунальные платежи, кредиты и т.п.) - 50-60%

- Сбережения на непредвиденные ситуации - 10-15%

- Сбережения на крупные покупки (например, жилье) - 10-20%

- Развлечения и отдых - 5-10%

- Образование и саморазвитие - 5-10%

- Благотворительность - 1-5%

Эти рекомендации могут варьироваться в зависимости от ваших личных целей и приоритетов. Главное - придерживаться выбранных процентов и регулярно пополнять кубышки.

Вместо заключения

Тема накоплений обширная, есть много инструментов, советов и экспертов, но в конечном итоге каждый остается сам один на один со своими финансами, поэтому считаю, что рефлексия — отличный способ достичь сильных результатов через внутренние размышления.

Предлагаю подумать над следующими вопросами

- Какие основные препятствия мешают мне откладывать деньги?

- Как я могу улучшить свою финансовую грамотность?

- Какие методы накопления я использую, и насколько они эффективны?

- Как мой личный опыт накоплений соотносится с общими тенденциями в стране?

- Какие приложения могут помочь мне в управлении финансами и накоплениями?