26 июля состоялось очередное заседание совета директоров Центрального Банка России, на котором было принято решение о повышении ключевой ставки до 18%.

Инфляция в годовом выражении возросла до 9,2% во 2кв. 2024 по сравнению с 6,8% в предыдущем квартале. В связи с этим ЦБ повысил прогноз по инфляции к декабрю прошлого года до 6,5-7%. Был сохранён «ястребиный» настрой: «Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях, так как для возвращения инфляции к цели нужны более жёсткие денежно-кредитные условия, чем предполагалось ранее» – следует из заявления ЦБ. Цель по инфляции – 4%.

Рассмотрим главные факторы повышения ставки

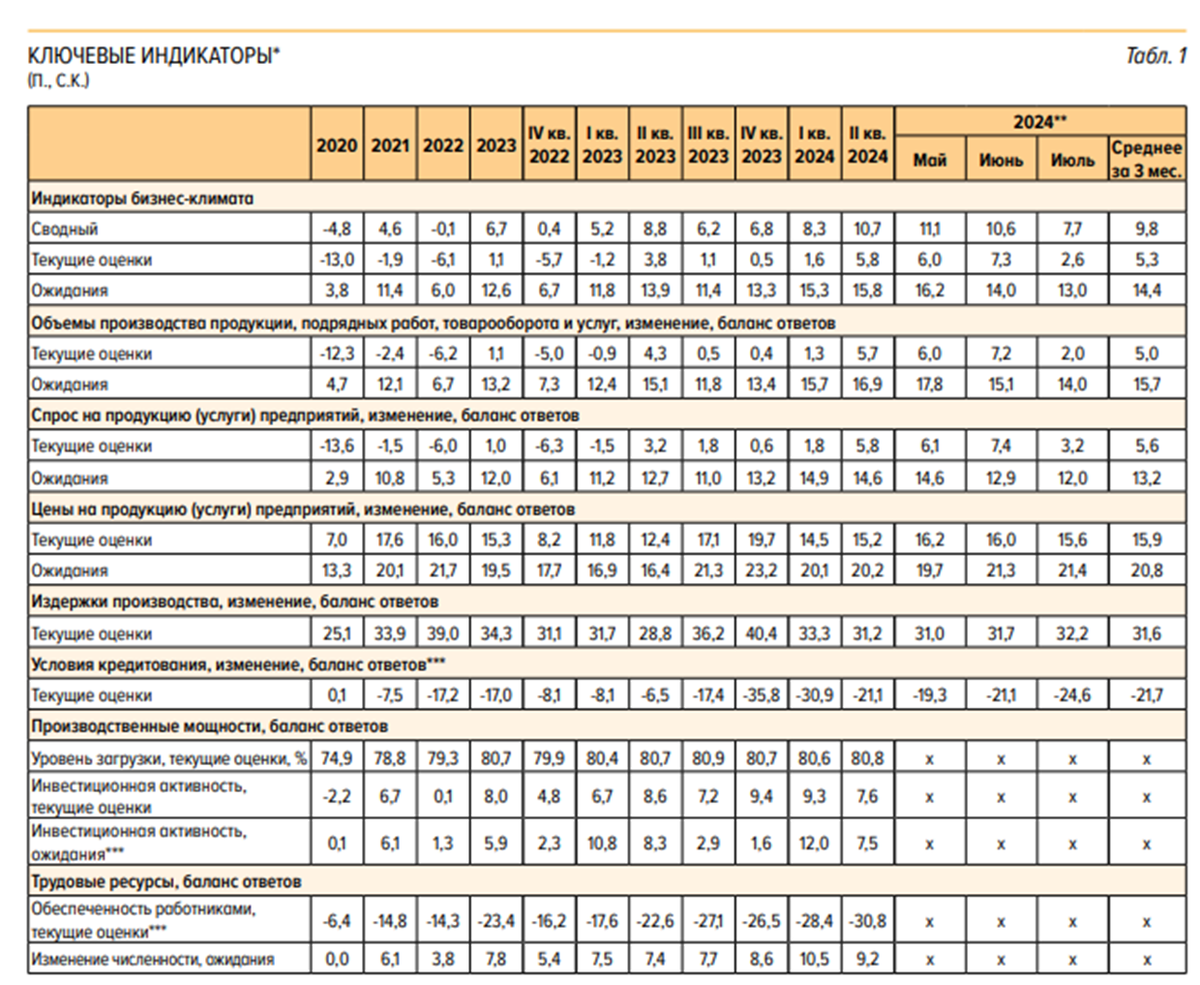

Сначала обратимся к данным мониторинга предприятий от июля 2024г

Существенно снизились оценки по спросу и предложению: с 7,4 до 3,2 и с 7,2 до 2,0(м/м) соответственно. На этом фоне снизился показатель бизнес-климата с 10,6 до 7,7(м/м). Всё это может говорить о замедлении темпов роста экономики. НО: ценовые ожидания предприятий остались такими же, как и в прошлом месяце, а по отношению к предыдущему кварталу они немного выросли, также как и текущие оценки. Я предполагаю, что это связано с более быстрыми темпами роста спроса по сравнению с предложением. Например, в предыдущие 2 месяца разница между балансами ответов по объемам производства и спроса составляла 0,1-0,2; а в июле 1,2. Разница существенная. Чтобы понять было ли это единовременной акцией, нужно дождаться мониторинга предприятий за август. При этом предприятия стали снижать инвестиционную активность, но до этого она была достаточно высокой. Вероятнее всего, в 3кв и 4кв 2024г продолжится её снижение из-за ухудшения условий кредитования.

Также продолжают постепенно расти издержки предприятий, за 3 месяца баланс ответов изменился на 1,2; рост к предыдущему кварталу составил 0,4 пункта. Издержки выросли из-за увеличения затрат на заработную плату сотрудникам (всё беру по данным Росстата и предприятий), а также из-за увеличения цен на логистику и продукцию, необходимую для производства различных товаров и услуг, что также приводит к увеличению стоимости конечной продукции.

Очень важно, что обеспеченность работниками стала худшей с 1998 года, хотя безработица составляет всего 2,6%, что говорит об отсутствии кадров на рынке труда. При этом предприятия немного сократили свои планы по найму работников, изменение на 1,3 пункта по отношению к предыдущему кварталу. В связи с этим можно ожидать замедление темпов роста спроса в конце года.

Здесь делаем заметку: спрос растёт быстрее предложения, что вызывает рост цен на товары. В результате этого растут затраты производств на материалы и т.д., что также увеличивает конечную стоимость продукции (инфляционная спираль). Расширение производства сейчас практически невозможно из-за дичайшего кадрового голода на рынке труда, поэтому требуются новые технологии, в которые нужны инвестиции. Их самая агрессивная фаза была в 4кв 2023 и 1кв 2024. Инвестиции обычно начинают работать с лагом примерно в 3-4кв (конечно, тут всё зависит от их рода). Таким образом, можно ожидать увеличения объёмов производства в 4кв 2024 или в начале 2025. Это должно выровнять предложение и спрос на рынке, но очень многое будет зависеть от издержек производств и от сроков поставок оборудования и комплектующих. Если производство не вырастет, то инфляция может увеличиться.

В дополнение: расходы населения во 2кв2024 выросли на 19% по сравнению с 12,6% в 1кв2024 г/г. При этом индекс PMI (промышленное производство) в расчёте среднего на квартал повысился всего на 0,3 пункта, что подтверждает мои предположения о более быстром росте спроса относительно предложения.

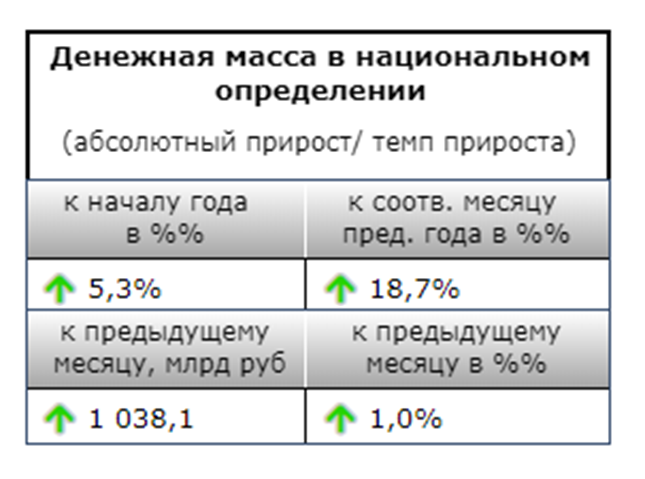

Стоит обратить внимание и на денежную массу:

В июле сохранились её высокие темпы прироста, +18,7% (до 2020 было около 10,5%) к прошлому году. При этом средний темп прироста денежной массы во 2кв2024 был выше, чем в 1кв на 1,5%. Это является монетарным проинфляционным фактором.

При этом с1кв2023 растут требования банковской системы к домохозяйствам и организациям, но в 2024 году эти требования стали выше, что свидетельствует о высокой кредитной активности (ещё один фактор высокого спроса). За год кредиты прибавили 24,8трлн рублей и стали определяющим фактором роста широкой денежной массы.

Серьёзный вклад в прирост вносят и срочные вклады/депозиты. С 1кв2022 их капитализация увеличилась на 26трлн и достигла капитализации в 53трлн рублей(!!!). Средняя ставка по этим вкладам примерно 13%, то есть приносят они 7трлн в год, а значит на конец 2024г. на срочных вкладах будет около 60трлн рублей, что составит не менее 50% от всей денежной массы М2. По моим расчётам, на конец 2024 года она составит 110-112трлн рублей.

Важно знать, что денежная масса растёт вместе с инфляцией, и наоборот. И если денежная масса продолжит расти такими же высокими темпами, то победить инфляцию будет сложнее. Главным фактором роста денежной массы являются кредиты, но вклады тоже по-своему опасны, ниже расскажу почему.

Норма сбережений составила 8,5%, по заявлениям ЦБ этого недостаточно для финансирования инвестиций и отмечает: «Текущий уровень процентных ставок был недостаточен для дальнейшего роста привлекательности сбережений». Это, по моему мнению, один из самых главных факторов повышения ключевой ставки. Иными словами, ЦБ пытается перенаправить как можно больше денег на вклады, делая их всё более привлекательными, а кредиты – наоборот, отпугивающими. Таким образом можно хотя бы на время остудить головы потребителей и дать время производителям нарастить свои мощности, но необходимо учитывать взаимосвязь, которую я описал чуть выше.

Сделаем тезисы:

1. Спрос растёт быстрее предложения, при этом нет возможности для быстрого увеличения объёмов производства из-за кадрового голода.

2. Наблюдается инфляционная спираль: из-за растущих цен, растут издержки производств.

3. Высокие темпы роста сохраняет денежная масса. В первую очередь за счёт кредитов, но немаловажную роль играют срочные вклады.

4. В этом году у государства рекордные расходы, что также разгоняет инфляцию.

Третий пункт интересен тем, что говорит о более аккуратном и длительном периоде снижения ключевой ставки, если ЦБ будет оставлять её высокой всё дольше и дольше.

Опираясь на всю эту информацию, я могу сделать вывод: ЦБ начнёт понижать ставку, когда увидит, что предприятия начинают увеличивать выпуск продукции, а инфляция постепенно идёт на спад (нужна именно такая комбинация), но действовать нужно будет очень аккуратно, так как к концу года в экономике накопится 60трлн «свободных» рублей, а на конец 2025 уже 70трлн, которые в случае понижения ставки могут ринуться покупать и инвестировать во всё подряд, что может привести к новому, более жёсткому витку инфляции. Именно поэтому понижение ставки будет происходить гораздо медленнее, чем её повышение и может занять весь 2025 и начало 2026, если цикл начнётся в начале след. года и при условии, что всё пойдёт по нужному нам сценарию. Однако, нельзя забывать про геополитику, которая в последнее время крайне нестабильная, но очень влиятельная.