По итогам 2022 года число индивидуальных инвестиционных счетов на Московской бирже составило 5,2 миллиона. За год на таких счетах наторговали на 1,7 трлн рублей.

Что такое ИИС, где и как открыть?

Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

Вывести деньги с ИИС сложнее, чем с обычного брокерского счета: для этого ИИС надо закрыть. Это может быть плюсом для тех, кто хочет накопить крупную сумму и при этом испытывает проблемы с дисциплиной, например склонен к спонтанным покупкам.

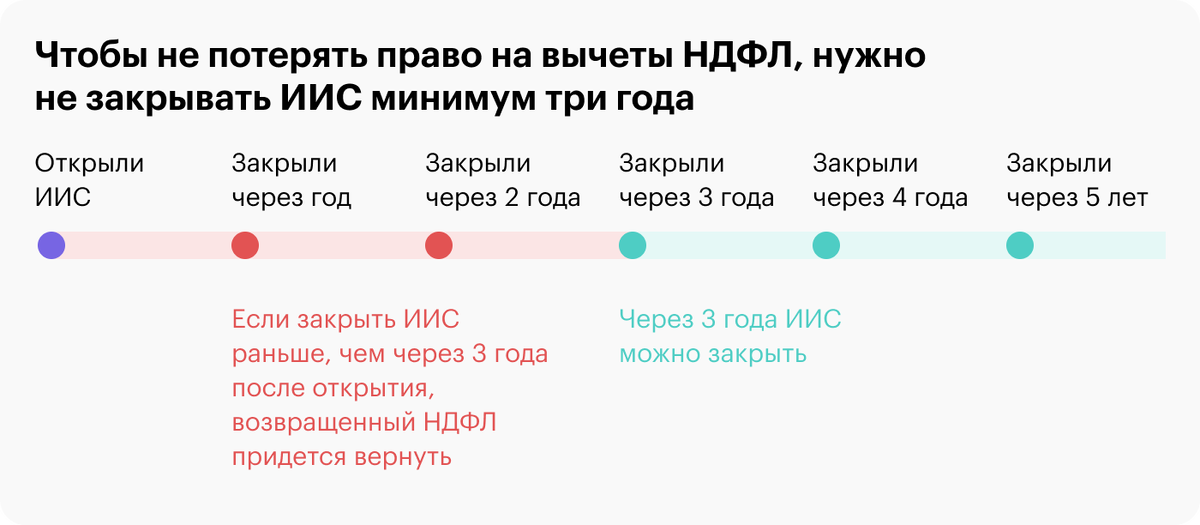

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговые вычеты, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 000 000 ₽. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС. Правда, периодически начинаются разговоры о том, чтобы не позволять покупать иностранные бумаги на ИИС или не предоставлять вычет на них, но пока это лишь обсуждения.

Преимущества у ИИС куда больше, чем недостатки.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф инвестиции, Сбер, ВТБ, «Открытие-брокер».

ИИС с доверительным управлением можно открыть в управляющей компании, например в УК «Первая» или «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги или стратегии интересуют, есть ли у вас счета в банках, связанных с брокерами или УК.

В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой. Также важно выяснить, получится ли инвестировать в нужные вам активы: например, некоторые брокеры в 2022 году подпали под санкции и больше не дают доступ к иностранным ценным бумагам.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Кто может получить налоговый вычет по ИИС? Вычеты положены налоговым резидентам РФ — тем, кто находится на территории России не менее 183 дней в течение 12 месяцев подряд. Для права на вычеты надо соответствовать требованиям: не закрывать ИИС хотя бы три года с даты открытия и не иметь других ИИС одновременно с тем, по которому хотите вычет, кроме случая переноса ИИС между брокерами или УК.

Что дает вычет на взносы (тип А)? Этот вычет позволяет возвращать НДФЛ в размере 13% от суммы, внесенной на ИИС за этот год. Обычно считается, что максимальный размер возврата НДФЛ — 52 000 ₽.

Чтобы получить возврат в таком размере, надо внести на ИИС за год 400 000 ₽ или больше и уплатить в том же году НДФЛ в размере 52 000 ₽ или больше. Учтите, что больше, чем был фактически уплачен НДФЛ за год, вернуть нельзя.

Что дает вычет на доход (тип Б)? Этот вычет освобождает инвестора от уплаты НДФЛ с дохода от операций на ИИС независимо от размера дохода. К купонам облигаций это тоже относится.

- Например, в начале 2018 года вы открыли ИИС и внесли на него 300 000 ₽. Вы рискнули и удачно вложились в акции, которые вскоре заметно подорожали. В середине 2021 года вы решили продать акции и закрыть ИИС. После продажи акций на счете стало 800 000 ₽, то есть ваш доход после вычета комиссий — 500 000 ₽.