Ради чего копить деньги? Мотивация может быть разной. Кто-то хочет новый телефон, а кому-то важнее планшет, мечта об отпуске в Турции или путешествии по Золотому кольцу России…

Главное – поставить перед собой цель и планомерно к ней идти. Можно, конечно, экономить на всем – питании, коммунальных платежах, досуге, покупках. Если идти таким путем, то, возможно, к концу месяца на карточке или в кошельке денег останется больше, чем вы привыкли видеть. Но, в любом случае, необходимо расставить приоритеты.

Экономия ради экономии неэффективна. Копить деньги нужно для того, чтобы чего-то достичь, цель чтобы «жить лучше» слишком расплывчата и не предполагает мотивации. Необходимо выбрать что-то материальное и осязаемое. И, расставив приоритеты, вы будете четко знать, ради чего экономите и сколько времени это займет. При этом не станете обделять себя в тратах, которые делают жизнь в настоящем более наполненной и удовлетворительной. Не отказывайте себе в своих увлечениях и привычках, не экономьте на занятиях спортом и том, что приносит вам позитивные эмоции. Главное научиться контролировать и учитывать свои доходы и расходы. Составляйте список покупок, ведь всегда сложно удержаться от покупки в магазине, а еще сложнее, если это большой торговый центр. Поэтому планируйте, пишите список, и когда в очередной раз захотите приобрести что-то – остановитесь, ведь эта покупка будет вне бюджета, – советуют специалисты на просторах интернета (или в умных книжках).

Как показывает практика, через несколько дней проходит ажиотаж к приобретению, если этого не произошло, включайте в список покупок или намекните родным и близким о подарке к празднику или дню рождения. Хорошей экономией будет отказ от походов в кафе, рестораны, фастфудов и даже кофе и кулинарных отделов магазинов, но важно не «перестараться». Посмотрите, какая привычка дарит больше наслаждения, ее и оставьте. Реже берите еду навынос или доставку, покупайте продукты и готовьте сами. А еще ходите в магазин всегда на сытый желудок и желательно со списком необходимых покупок.

Коммунальные платежи – это отдельная статья расходов, но на ней тоже можно сэкономить. Бережнее относиться к электроэнергии, заменить лампочки на энергосберегающие, установить двойной тариф. Сэкономить можно и на воде, расходуя ее меньше, не запускать полупустые стиральные и посудомоечные машины, тем самым экономя еще и на электричестве.

Это не значит, что вы должны себя ограничить, нет, просто рациональнее использовать ресурсы.

Как накопить?

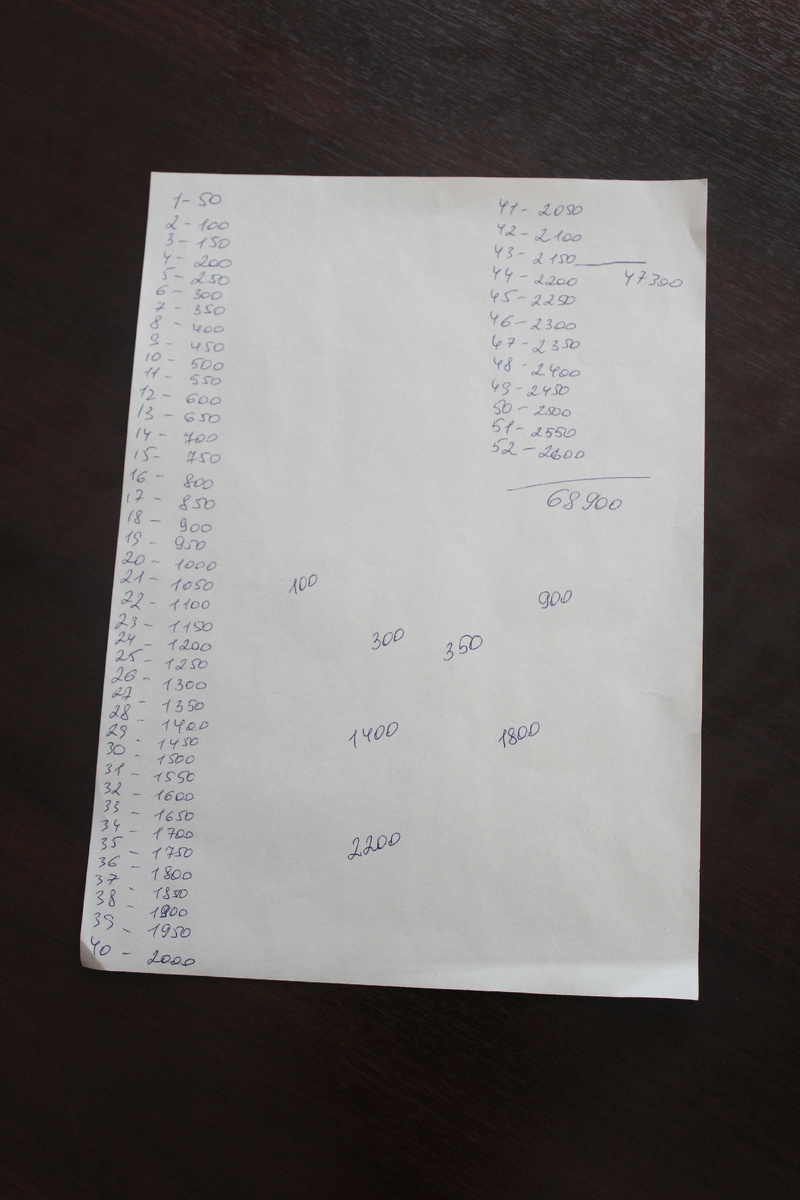

Где-то на просторах интернета мне попалось видео с историей о том, как за год сэкономить почти семьдесят тысяч рублей. Подумала, а почему бы не попробовать на себе. Итак, в году 52 недели, но мой эксперимент пришелся уже на его середину. Но все равно начинаю, не обязательно же ждать следующего января.

Итак, старт с 50 рублей, шаг каждой недели увеличивается на эту же сумму. То есть на второй неделе кладем уже 100 рублей, на третьей – 150, четвертой – 200 и так до 52 недели. На последней неделе сумма вашего вклада будет 2 600 рублей. А итог составит почти семьдесят (68 900) тысяч.

Вы можете выбрать удобный способ сбора денег: откладывать наличными в коробочку или под подушку, или воспользоваться приложениями банка и переводить на отдельный счет или вклад, что тоже даст небольшие бонусы в виде процентов от ваших маленьких накоплений, ведь сумма, отложенная ранее, будет находиться на этом счету. Я выбрала второй вариант накопления, так как наличные быстрее можно взять и потратить.

Эксперимент завершен, заканчивается 52 неделя, на счету 68 900 рублей. Пора исполнять желание.

Мнение эксперта:

Юлия Павлова, начальник отдела финграмотности Южного ГУ Банка России:

– Вы перевели мечты и абстрактные желания в формат финансовой цели, определили конкретную сумму и срок. Теперь важно оценить свой бюджет и составить финансовый план. Этот план нужен не для того, чтобы тратить меньше и постоянно экономить, а для того, чтобы получать больше за те же деньги.

Проанализируйте все доходы и расходы и вычислите, сколько денег можете откладывать в месяц. Еще это может быть оплачиваемая сверхурочная работа или оптимизация расходов. Допустим, у вас есть утренний ритуал – по пути на работу покупать навынос кофе за 250 рублей. Если умножить на количество рабочих дней в году, то окажется, что за год вы тратите на милый ритуал 62 500 рублей.

Если до цели еще есть время, лучше копить самостоятельно, используя подходящие финансовые инструменты. Выбирайте их, исходя из доходности, рисков и сроков. Например, облигации федерального займа – инструмент надежный и особенно выгодный, если инвестировать в него не меньше, чем на три года. Банковский депозит практически не несет рисков благодаря системе страхования вкладов и его можно делать на более короткий срок. Главное – не держать деньги в шкатулке, так вы будете терять часть реальной стоимости своих накоплений из-за инфляции.

Если все же решите брать кредит, подробно изучите все условия: процент по кредиту, стоимость его обслуживания, страховки. На оплату кредитов не должно уходить больше 30% доходов.

Составить личный финансовый план – только половина дела. Самое трудное – его придерживаться, так как каждый день нас подстерегает множество соблазнов, но эмоциональные, импульсивные покупки лишь отдаляют наши мечты. Больше о том, как следовать финансовому плану и не сбиваться с пути, – в статье «Как следовать своему финансовому плану» на сайте fincult.info.

А я делаю так. Узнав об эксперименте, мою идею поддержала коллега и тоже решила откладывать деньги в копилку. И у нее получилось накопить и купить себе планшет, давно его хотела приобрести. Сотрудница выбрала накопления наличными, и когда сумма была собрана, без ущерба для своего бюджета вышла из магазина с покупкой.

Мы решили узнать у абинчан, как копят они?

Марина Иванова, офисный работник:

– Привычка копить и откладывать на черный день у меня появилась очень давно: лет 17 назад, еще в начале семейной жизни, я получила свои первые декретные, сумма была довольно приличная и я решила ее сохранить в той самой коробочке-кубышке в шкафу, которая есть, наверное, у многих; тем более, что с планируемым расширением семьи пора было задуматься о собственном доме. Сегодня моей старшей дочери 16 лет, десять из которых мы живем не в съемном жилье, а в своем; привычка же обязательно откладывать энную сумму с каждой зарплаты – своей и мужа – помогла приобрести дом не в ипотеку, а с помощью потребительского кредита – на грандиозную покупку была уже накоплена значительная часть суммы.

Татьяна Ивановна, пенсионер:

– Не всегда получается копить и откладывать, из источников дохода – только пенсия. А в последние годы полюбила путешествовать по краю, причем не только совершать поездки на море в сезон, но и отдыхать в межсезонье. Поэтому для себя выработала такой способ: если нужно купить что-то, например, из мебели или бытовой техники – определяюсь с необходимой суммой, делю ее на две три части и откладываю их с пенсии, больше трех месяцев не коплю, даже если сумма большая – ужимаюсь в питании и разных вольностях ради будущей покупки – оно того стоит. С отдыхом другая ситуация – в нашей семье так сложилось, что будущую путевку на двоих (путешествую зачастую с взрослой дочерью или внучкой) оплачивает дочь из своих ресурсов, а я затем, зная, что должна, опять же за пару месяцев возвращаю свою часть затрат.