При этом пока ни один из них не привёл к структурным проблемам. После каждого падения следовал рост.

Лихие времена. 1998 год

Первым серьёзным ударом по рынку строящейся недвижимости стал 1998 год. Но сначала надо вспомнить, каким был рынок недвижимости в то время. Естественно, ни о каком банковском финансировании, а тем более ипотеке речи не шло. Да и большинство сделок проходило просто: принёс "котлету кэша" и купил квартиру. А достроят дом или нет, это уже был вопрос везения. Разрешение на строительство? Документы на землю? Вот предварительный договор купли–продажи, и всё. Почти все сделки с недвижимостью проходили с расчётами в долларах. Доверие к национальной валюте было подорвано из–за огромной инфляции, и банкноты США были предпочтительнее. К 1998 году средняя цена "квадрата" в Санкт–Петербурге повысилась почти до $600. Курс национальной валюты стабилизировался. За $1 давали 5–6 рублей.

Но летом 1998 года начинается кризис на азиатских рынках, падение цен на нефть. В августе следует обвал рынка ГКО (государственных краткосрочных облигаций с доходностью до 150%), дефолт и падение курса рубля. Если в августе за $1 давали 6,8 рубля, то уже в сентябре курс был 14,6. А к концу года — 20 рублей. Такой рост продолжался до конца 1998 года.

Плюс к этому добавился банковский паралич. Потенциальные покупатели не могли снять деньги ни в долларах, ни в рублях. Заранее запланированные сделки стали расторгаться. Задержка возврата накоплений из банков способствовала падению спроса на рынке недвижимости.

И владельцы вторички, и застройщики длительное время не хотели снижать цены. Квартира же как стоила условные $20 тыс., так и продолжала стоит. Но это только если смотреть в долларовом эквиваленте. В рублях же цены, наоборот, стали быстро расти. А вот найти покупателя по "старым" ценам в новых условиях было невозможно. Да и не было особо этих покупателей.

В итоге цены начали постепенно снижаться и в Петербурге упали до $350–400 в 1999 году. После чего 2 года практически не росли.

По мнению специалистов, после кризиса началась активная стройка жилья. Дефолт способствовал разорению многих строительных организаций и появлению на рынке чуть более эффективных застройщиков.

Зарегулировали. 2002–2005

Явно выраженным кризисом с падением цен и массовой остановкой строек он не был. Это был скорее структурный кризис, вызванный отсутствием правил игры на рынке. Кто хотел, тот строил. Соблюдать сроки — а зачем? Практиковались двойные (а то и тройные) продажи квартир. Например, можно было получить разрешение на строительство всего за месяц до сдачи дома.

Нынешний зампредседателя правительства ЛО Евгений Барановский вспоминал в беседе с "ДП", как к ним в комитет по строительству пришёл жаловаться дольщик, который купил квартиру на выходе из метро. "Стоял вагончик, в котором продавали квартиры. А через неделю вагончик исчез вместе с компанией и деньгами".

Всё это сопровождалось скандалами. В итоге в 2004 году был принят 214–ФЗ об участии в долевом строительстве, который хоть как–то защищал интересы дольщика.

Так, с 1 апреля 2005 года законом предусмотрена обязательная государственная регистрация права собственности на объекты долевого строительства и порядок передачи построенного объекта участнику долевого строительства. КоАП дополнен статьями об административной ответственности за нарушение требований законодательства об участии в долевом строительстве. Должностным лицам организаций, осуществляющих незаконный сбор средств на долевое участие в финансировании строительства без необходимых на то документов, вменили штраф от 15 тыс. до 20 тыс. рублей, а самим организациям — от 400 тыс. до 500 тыс. рублей. Недостоверная реклама новостройки должна наказываться штрафами от 10 тыс. до 15 тыс. рублей, налагаемыми на руководителей организаций, и от 300 тыс. до 400 тыс. рублей для юридических лиц.

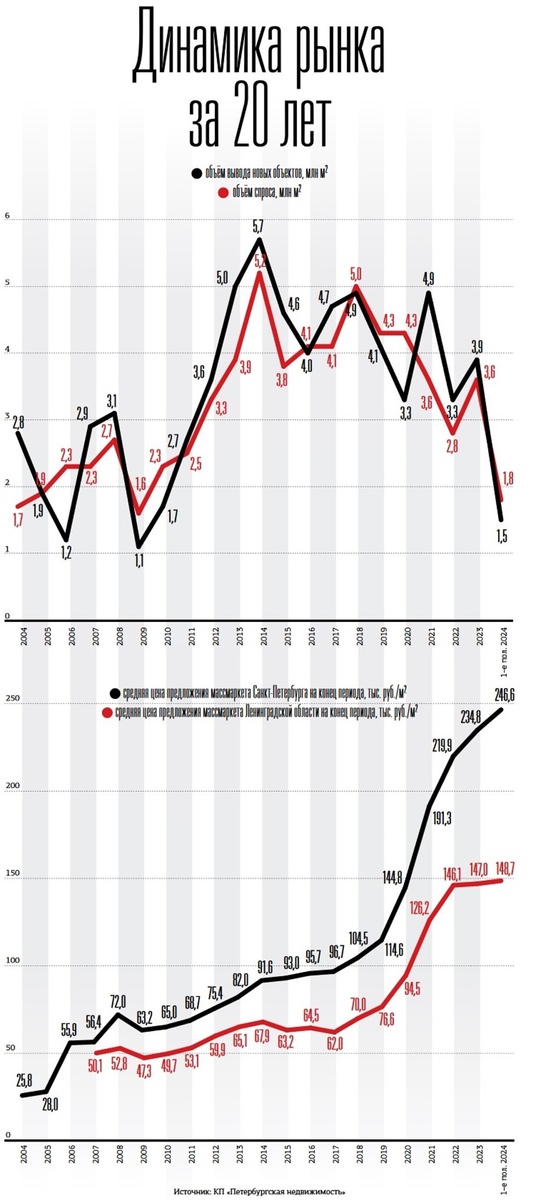

На фоне завышенных ожиданий от вступления закона в силу застройщики по привычке затарились проектами, что вызвало перегруз петербургского рынка. И за 2004 год в Петербурге было построено в 1,5 раза больше, чем за предыдущий, а количество квартир увеличилось почти в 2 раза: с 1,7 млн до 3,2 млн м2. При этом покупательский спрос снизился до уровня 2002 года. С октября 2004–го цены на первичном рынке начали падать: до конца года они снизились на 4–5%. В 2005 году динамика цен оставалась практически нулевой, а продажи падали.

Впрочем, это продолжалось недолго, и в 2006 году рынок опять столкнулся с дефицитом проектов и развернулся в другую сторону, а цены за 2 месяца выросли почти на треть, завершив год суммарным ростом 120%. Стоимость "квадрата" составляла от $2500 до $3000.

Но городским властям удалось погасить дефицит, выставив на продажу землю для строительства 5,5 млн м2 в Приморском и Красносельском районах.

Конец тучных лет. 2008–2009

И тут наступил 2008 год. Ипотечный кризис в США, кризис ликвидности развивающихся стран, падение цен на нефть. Впрочем, до нас он докатился не сразу. В нулевых рынок недвижимости сильно изменился. Наряду со вторичным рынком жилья образовался крупный сегмент строящихся домов, который в том числе финансировали банки. А экономический кризис ударил по всем источникам. И по банкам, и по дольщикам.

Стройки просто встали и стояли с декабря по март — денег не было ни на что. В качестве антикризисной меры застройщики выпускали на стройки 10 рабочих, чтобы создавалась видимость "движухи".

Впрочем, особенностью кризиса стало относительно быстрое восстановление. В середине 2009 года стройки оттаяли, а там и за квартирами пришли новые дольщики. В Петербурге объём сделок и темпы строительства восстановились уже в 2010 году.

Результатом кризиса стало то, что многие крупные застройщики ушли с рынка. В Петербурге исчезли "Строймонтаж", "М–индустрия". Компания ЛЭК №1 хоть и не ушла с рынка, но долгие 10 лет с горем пополам достраивала старые объекты. Фактически на рынке произошёл глобальный передел сфер влияния.

Уход за КАД. 2010–2013

Зато по результатам кризиса в Петербурге начали реализовываться крупные проекты комплексного освоения, стартовала "Северная долина" со знаменитыми 35 тыс. рублей за 1 м2 жилья.

Но не всё так просто. Пришедший на место Валентины Матвиенко Георгий Полтавченко на 2 года, по сути, остановил строительство нового жилья в городе. Но здесь всё решилось просто: городские застройщики просто шагнули в Ленинградскую область и начали застраивать закадье — появились Кудрово, Мурино, Девяткино, Бугры.

А потом и в городе наладилось.

Санкционное. 2014

Падение цен на нефть и рубля, антироссийские экономические санкции, введение контрсанкций.

Рынок недвижимости отреагировал на очередной виток кризиса так же, как и в предыдущие годы: сокращением спроса, снижением темпов строительства.

В этот кризис рухнули такие крупные компании, как СУ–155, Urban Group, и большое количество мелких застройщиков по всей России — все те, у кого была низкая маржа и неоптимальные модели управления. Причём рушились они не одномоментно, а в течение последующих 3–4 лет.

Новым явлением стал рост значения ипотечного кредитования, которое фактически спасло жилищное строительство в условиях рецессии.

Обманутые дольщики. 2016–2019

Пик громких падений застройщиков в Петербурге пришёлся на 2016–2019 годы, когда рухнули сразу несколько компаний, оставив после себя множество обманутых дольщиков. "ЛенСпецСтрой", "Норманн", "УНИСТО Петросталь", Navis Development Group, "Город", небольшие компании в Ленобласти.

В итоге, по оценкам экспертов, всего в городе и области насчитывается более 23,5 тыс. человек, купивших квартиры в 89 домах, которые не были сданы вовремя. Многие компании надолго задерживали ввод своих проектов.

Почему это случилось? Есть много вариантов. Существуют компании, топ–менеджеры и владельцы которых, поймав волну успеха, пустились во все тяжкие. Но большая часть девелоперов просто не рассчитали свои силы, купили не те участки, как Navis Development Group и "Норманн"; вложили деньги в строительство собственных заводов и промахнулись, как "УНИСТО Петросталь". Или создали строительную пирамиду, где деньги от продажи новых объектов шли на достройку старых.

Некоторые, как, например, компания "Петрострой", просто нарушали закон. По версии следствия, бизнесмены собирали с покупателей ЖК "Северный вальс", ЖК "Чистый ручей" и ЖК "Материк" деньги по договорам бронирования квартир. Около 6 тыс. клиентов передали застройщику более 6 млрд рублей, но жилья в тот момент не получили. Были возбуждены уголовные дела.

В 2018 году Центральный банк РФ оценивал, что 30% всех случаев теневых финансовых услуг приходилось на строительную отрасль. Пришлось в очередной раз править структурные проблемы и полностью менять правила игры на рынке. Так в строительном процессе появились банки с проектным кредитованием, счетами эксроу.

Приболели. 2020

Год был с самого начала не очень удачным. Продажи шли, но как–то болезненно вяло. Пока в апреле все не ушли на карантин. Не работал никто. Закрылись МФЦ и приём в Росреестре, покупатели засели по домам.

Но к маю–июню всё стало понемногу восстанавливаться: застройщики перешли на онлайн–продажи, стройплощадки дезинфицируют несколько раз в день. И тут стартует субсидированная ипотека — 6,5%, а с учётом банковских скидок можно было взять и под 6,1%, и под 5,9%.

Зашло не сразу, но постепенно рынок раскачивался, покупатели начали понимать, что шанс взять квартиру по цене её аренды выпадает не так часто. Вслед за растущим спросом начали расти и цены.

Как подсчитали аналитики Nikoliers, до запуска программы льготной ипотеки весной 2020 года в среднем "квадрат" стоил 127 тыс. рублей, до этого момента его стоимость стабильно росла на 2–4% в квартал. Но как только механизм заработал, застройщики стали мгновенно реагировать на растущий спрос и задирать цены. К концу 2020–го они скакнули на 32%, до 167 тыс. рублей за "квадрат". К концу 2021 года стоимость подросла на 27% — до 212 тыс. рублей.

Максимальный прирост показателя пришёлся на I квартал 2022 года, как итог — на начало IV квартала 2022–го средневзвешенная стоимость "квадрата" первичной жилой недвижимости в Северной столице составила 255 тыс. рублей, увеличившись на 21% с начала года. Таким образом, с марта 2020 года цены росли ежегодно на 20–30%, в результате чего рынок пришёл к удвоению стоимости 1 м2 всего за 3 года — со 127 тыс. до 255 тыс. рублей.

Впрочем, вслед за ценами на квартиры начала расти и себестоимость строительства. Где–то опережая, где–то отставая.

Даже мобилизация 2022 года, хотя на пару месяцев и снизила деловую активности, кардинально на рынок не повлияла.

В декабре 2022 года в надежде остудить рынок федеральный центр принял решение продлить программу льготной ипотеки, запущенную на старте пандемии, до 1 июля 2024–го с поднятием ставок с 7 до 8%. Также до этого срока была пролонгирована семейная ипотека с переформатированием теперь её условий. Если раньше участвовать в ней могли семьи, где хотя бы один ребёнок родился после 1 января 2018 года, то теперь программа доступна для семей, где есть два ребёнка, которым ещё не исполнилось 18 лет, без привязки к дате рождения.

Свою долю в рост стоимости жилья внесли и городские власти, запустившие маховик Градостроительной комиссии. Проблема отсутствия социальной инфраструктуры стояла перед Смольным давно. Ещё в 2017 году вице–губернатор Игорь Албин презентовал "температурную карту", на которой наглядно демонстрировалась ситуация с социалкой в разных районах города. Она показывает дефицит мест и в ДДУ, и в школах в 80% всех локаций города. Но сделать что–то смогли только в 2021 году, когда перед застройщиками поставили условие — строить можно только после того, как проект утвердят власти на Градостроительной комиссии, где его рассмотрят все городские комитеты. И главное, после того, как будет определён социальный "оброк", который девелопер будет обязан возвести взамен на возможность строить.

С одной стороны, всё получилось. К примеру, Setl Group в 2024 году уже сдала или сдаст шесть школ и четыре садика в общей сложности на 7785 мест, поликлинику.

С другой — эта соцнагрузка перешла в стоимость квадратного метра.

Жаркое лето 2024 года

Пока была субсидированная ипотека, продажи (пусть не всегда) активно шли. Но с 1 июля рынок оказался опять в новой реальности. По словам его участников, в первую неделю июля в офисах продаж было практически пусто. Хотя телефоны продолжали звонить.

Но постепенно власти стали перезапускать субсидированные программы. Первой вернули семейную ипотеку (32% от всей ипотеки вообще), но в более жёстком варианте. Если ранее в программу попадали семьи с одним ребёнком, родившимся с 1 января 2018 года до 31 декабря 2023 года, и, кроме того, с двумя и более несовершеннолетними детьми любого возраста, то согласно новым условиям в Петербурге льготный кредит смогут взять лишь родители (или родитель–одиночка) детей в возрасте до 7 лет, а также детей–инвалидов любого возраста. Остальные условия аналогичны действовавшим: сумма кредита в Петербурге — до 12 млн рублей, первоначальный взнос — 20%, ставка — 6%.

Разница в условиях между обычным и льготным кредитом существенная — при покупке квартиры за 15 млн рублей (12 млн основной кредит плюс 3 млн первый взнос) с базовой ставкой 23% годовых ежемесячный платёж в течение 30 лет составит 278 216 рублей, а переплата — 85,6 млн. А при семейной ипотеке платить придётся 86 935 рублей в месяц, при этом переплата будет 16,8 млн рублей. Считалось с помощью ипотечного калькулятора ЦИАН.

Второй перезапустилась IT–ипотека. Её предельная ставка составит до 6% годовых (была до 5%), а максимальная сумма кредита — до 9 млн рублей (была до 18 млн в крупных регионах).

Важнейшим отличием стало исключение из числа регионов — получателей господдержки Москвы и Петербурга. Причём речь идёт не только о месте покупки жилья, но и о месте работы заёмщика. Везде, кроме двух столиц.

Нетрудно подсчитать, что с помощью IT–ипотеки, не доплачивая по рыночной ставке и не превышая минимальный первоначальный взнос, можно будет купить жильё стоимостью до 11,25 млн рублей. Если взять предложенные 9 млн в "обычную" ипотеку по рыночной ставке 23% на 30 лет, то, по данным ипотечного калькулятора ЦИАН, придётся ежемесячно платить по 171,9 тыс. рублей, а переплата составит более 52,9 млн. Условия IT–ипотеки позволяют сократить эти цифры до 53,7 тыс. и 10,4 млн соответственно.

При этом, если по IT–ипотеке застройщики пока не успели сформулировать дополнительные бонусы, то по семейной они уже есть.

Например, группа КВС предлагает ставку от 4,6 и 4,8% на весь срок кредитования и без удорожания квартиры. Есть вариант, когда на период строительства ставка составит 0,01%. А после получения разрешения на ввод она становится 6%.

В целом, как говорят эксперты, затишье на рынке строящейся недвижимости продлится как минимум до середины осени. За это время и покупатели, и застройщики привыкнут к новым условиям.

Как показывает опыт, больше года кризис на рынке не задерживается. Наступает новый.

https://www.dp.ru/a/2024/08/09/vsjo--chto-nas-ne-ubivaet-rossijskie?from=dzen-news