Введение

Приветствую, будущий мастер управления финансами! Если вы думаете, что себестоимость — это скучная бухгалтерская задача, позвольте вам доказать обратное. Себестоимость — это сердце вашего бизнеса. Именно она показывает, как эффективно вы управляете ресурсами и насколько мудро ведете своё дело. Хотите повысить прибыль и оставить конкурентов далеко позади? Тогда пора разобраться в том, что формирует себестоимость, и как грамотный контроль затрат может стать вашим секретным оружием на пути к успеху.

Вместе мы погрузимся в мир чисел и поймем, как на самом деле работает ваш бизнес. Раскрывая секреты прямых и косвенных затрат, вы сможете не только улучшить свою финансовую стратегию, но и уверенно смотреть в будущее. Готовы? Тогда приступим к изучению того, как себестоимость может стать вашим лучшим другом и союзником в мире бизнеса!

Определения

Себестоимость представляет собой сумму всех затрат на производство и реализацию продукции или услуг. В нее включаются следующие элементы:

Прямые затраты: затраты, непосредственно связанные с производством продукции (сырье, материалы, заработная плата производственных рабочих).

Косвенные затраты: затраты, связанные с общими производственными процессами (амортизация оборудования, расходы на содержание производственных помещений).

Снижение себестоимости — одна из главных задач управления финансами, поскольку это позволяет увеличить прибыль и конкурентоспособность компании.

Прямые затраты: Подробное описание

Прямые затраты – это расходы, которые непосредственно связаны с производством продукции. Они включают стоимость сырья и материалов, заработную плату производственных рабочих, а также другие расходы, которые можно напрямую отнести на конкретный продукт или услугу. Прямые затраты являются важной частью себестоимости продукции и играют ключевую роль в ценообразовании и управлении затратами предприятия.

Основные компоненты прямых затрат

Сырье и материалы:

- Сырье: основные материалы, из которых производится продукция (например, металл для автомобилей, мука для хлеба).

- Комплектующие: детали и компоненты, которые используются в сборке конечного продукта.

- Вспомогательные материалы: материалы, которые используются в процессе производства, но не являются основными (например, смазочные материалы, крепежные элементы).

Заработная плата производственных рабочих:

- Основная заработная плата: выплаты рабочим за фактически отработанное время.

- Дополнительная заработная плата: выплаты за сверхурочную работу, ночные смены, премии за производственные достижения.

Прочие прямые затраты:

- Прямые производственные расходы: аренда производственных помещений, амортизация оборудования, энергозатраты, если они непосредственно связаны с производством конкретной продукции.

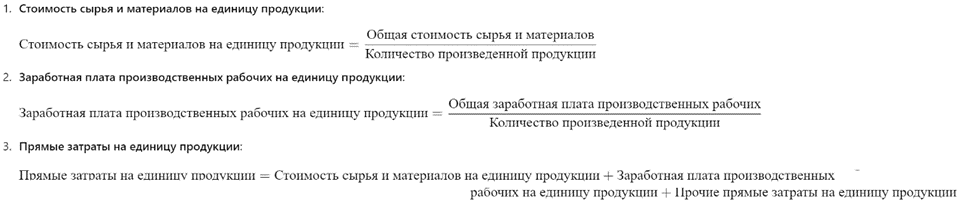

Формулы для расчета прямых затрат

Для расчета прямых затрат на производство одной единицы продукции используются следующие формулы:

Пример расчета себестоимости пластиковой мыльницы

Для расчета себестоимости пластиковой мыльницы необходимо учесть все прямые затраты, связанные с ее производством. Предположим, что мы производим пластиковые мыльницы на заводе и учтем затраты на сырье и материалы, заработную плату производственных рабочих и прочие прямые затраты.

Данные:

- Общая стоимость сырья и материалов: 100,000 рублей за партию сырья (пластик, краски и т.д.).

- Общая заработная плата производственных рабочих: 80,000 рублей за месяц.

- Прочие прямые затраты: 20,000 рублей за месяц (энергозатраты, амортизация оборудования и т.д.).

- Количество произведенных мыльниц за месяц: 10,000 штук.

Шаги расчета:

Таблица расчета себестоимости

Расчет себестоимости пластиковой мыльницы показывает, что для производства одной мыльницы требуется 20 рублей. Это значение включает все прямые затраты, такие как стоимость сырья и материалов, заработная плата производственных рабочих и прочие производственные расходы. Знание себестоимости позволяет предприятию устанавливать правильные цены на продукцию, управлять затратами и обеспечивать рентабельность производства.

Косвенные затраты: Подробное описание

Косвенные затраты — это расходы, которые связаны с общими производственными процессами, но не могут быть непосредственно отнесены к конкретному продукту или услуге. Эти затраты необходимы для поддержания производственной деятельности предприятия в целом. В отличие от прямых затрат, косвенные затраты распределяются между всеми произведенными продуктами или услугами на основе определенных методов распределения.

Основные виды косвенных затрат

Амортизация оборудования:

- Определение: Расходы, связанные с износом и старением оборудования, используемого в производственных процессах. Амортизация отражает постепенное списание стоимости оборудования в течение его срока службы.

- Пример: Стоимость амортизации станков, машин, компьютеров и другого производственного оборудования.

Расходы на содержание производственных помещений:

- Определение: Затраты, связанные с эксплуатацией, ремонтом и поддержанием в рабочем состоянии производственных зданий и сооружений.

- Пример: Арендная плата, коммунальные услуги (электричество, отопление, водоснабжение), расходы на уборку и текущий ремонт.

Расходы на управление и администрацию:

- Определение: Затраты на содержание управленческого аппарата и административного персонала.

- Пример: Заработная плата менеджеров, расходы на офисные принадлежности, аренда офисных помещений.

Расходы на обучение и повышение квалификации персонала:

- Определение: Затраты на проведение обучающих программ, курсов повышения квалификации для сотрудников.

- Пример: Оплата тренингов, семинаров, приглашение внешних консультантов.

Расходы на страхование:

- Определение: Затраты на страхование имущества, производственных процессов и персонала.

- Пример: Премии по страхованию имущества, производственных объектов, страхование ответственности.

- Прочие косвенные расходы:

- Определение: Другие расходы, которые не могут быть непосредственно отнесены к конкретному продукту или услуге.

- Пример: Расходы на маркетинг и рекламу, расходы на НИОКР (научно-исследовательские и опытно-конструкторские работы).

Формулы и методы распределения косвенных затрат

Для точного учета и распределения косвенных затрат между продуктами или услугами используются различные методы. Наиболее распространенные из них включают:

Метод прямого распределения:

- Косвенные затраты распределяются пропорционально определенным базам, таким как количество произведенной продукции, количество отработанных часов и т.д.

- Формула:

Метод коэффициентов:

- Косвенные затраты распределяются на основе коэффициентов, установленных для различных видов продукции или услуг.

- Формула:

Метод ставок распределения:

- Косвенные затраты распределяются на основе заранее установленных ставок для различных видов деятельности или центров затрат.

Пример распределения косвенных затрат на производство пластиковой мыльницы

Рассмотрим гипотетическое производственное предприятие, которое занимается выпуском пластиковых мыльниц. Для точного расчета себестоимости одной мыльницы, помимо прямых затрат, важно также учитывать косвенные затраты, которые связаны с общими производственными процессами. Эти затраты включают амортизацию оборудования, расходы на содержание производственных помещений, административные и управленческие расходы и другие непрямые расходы.

Исходные данные

- Количество произведенных мыльниц за месяц: 10,000 штук

- Амортизация оборудования за месяц: 50,000 рублей

- Расходы на содержание производственных помещений (аренда, коммунальные услуги): 30,000 рублей

- Заработная плата административного персонала: 40,000 рублей

- Прочие косвенные затраты (страхование, ремонт оборудования): 20,000 рублей

- Общее количество отработанных часов производственными рабочими: 1,000 часов

Общая сумма косвенных затрат

Для начала необходимо рассчитать общую сумму косвенных затрат, связанных с производством мыльниц:

Общая сумма косвенных затрат=50,000 рублей (амортизация оборудования)+30,000 рублей (содержание помещений)+40,000 рублей (административные расходы)+20,000 рублей (прочие затраты)=140,000 рублей

Распределение косвенных затрат

Для распределения косвенных затрат между всеми произведенными мыльницами используем метод прямого распределения. В данном примере база распределения — количество произведенных мыльниц.

Распределение косвенных затрат на единицу продукции (на одну мыльницу):

Распределение косвенных затрат на все мыльницы:

Общая сумма косвенных затрат на 10,000 мыльниц=10,000 мыльниц×14 рублей=140,000 рублей

Итоговая себестоимость одной мыльницы

Для расчета полной себестоимости одной мыльницы нужно добавить к косвенным затратам прямые затраты, которые были рассчитаны ранее.

Предположим, что ранее были рассчитаны следующие прямые затраты на одну мыльницу:

- Прямые затраты на сырье и материалы: 10 рублей

- Прямые затраты на заработную плату производственных рабочих: 8 рублей

- Прочие прямые затраты: 2 рубля

Теперь добавляем к ним косвенные затраты:

Полная себестоимость одной мыльницы=10 рублей (сырье и материалы)+8 рублей (заработная плата)+2 рубля (прочие прямые затраты)+14 рублей (косвенные затраты)=34 рубля

Таблица расчета себестоимости мыльницы

Таким образом, полная себестоимость одной пластиковой мыльницы, включая прямые и косвенные затраты, составляет 34 рубля. Правильное распределение косвенных затрат позволяет точно определить себестоимость продукции и способствует более эффективному управлению затратами и ценообразованием на предприятии.

Заключение

Прямые и косвенные затраты являются важными элементами себестоимости продукции. Прямые затраты включают расходы на сырье и материалы, заработную плату производственных рабочих и другие затраты, непосредственно связанные с производством. Правильный расчет и управление этими затратами позволяют оптимизировать производственные процессы, улучшать финансовые результаты и повышать конкурентоспособность на рынке. Косвенные затраты, такие как амортизация оборудования, расходы на содержание производственных помещений, административные и управленческие расходы, также играют ключевую роль в формировании полной себестоимости продукции. Эффективное распределение косвенных затрат между продуктами или услугами позволяет точно определить их себестоимость, что критично для правильного ценообразования, планирования и контроля затрат на предприятии.