Недавно на бирже появился новый БПИФ под названием 2хОФЗ. Я предлагаю рассмотреть его содержимое, а главное саму идею и попробовать оценить ее доходность. Может стоит повторить идею ВТБ?

Что УК покупает в состав фонда?

В состав фонда входят облигации со средним сроком дюрации 4-6 лет. Когда я вижу такой большой срок, я понимаю, что большинство активов внутри - это ОФЗ. Дело в том, что корпоративные облигации обычно не могут похвастаться сроком погашения - 5-6 лет. А значит внутри есть сколько-то коротких бумаг и много ОФЗ. Какие именно выпуски приобретает УК я не знаю, но это на самом деле и не важно. Я разберу доходность на одном выпуске и этого хватит для общего понимания.

Плечо

Плечо в торговле - это покупка активов на заемные средства. Но на московской бирже никто не разрешит инвестору с пустыми карманами покупать активы на заемные. Биржа через брокеров требует, что бы у инвестора были свои деньги, а взять взаймы он может определенный процент от того, что у него есть на счету.

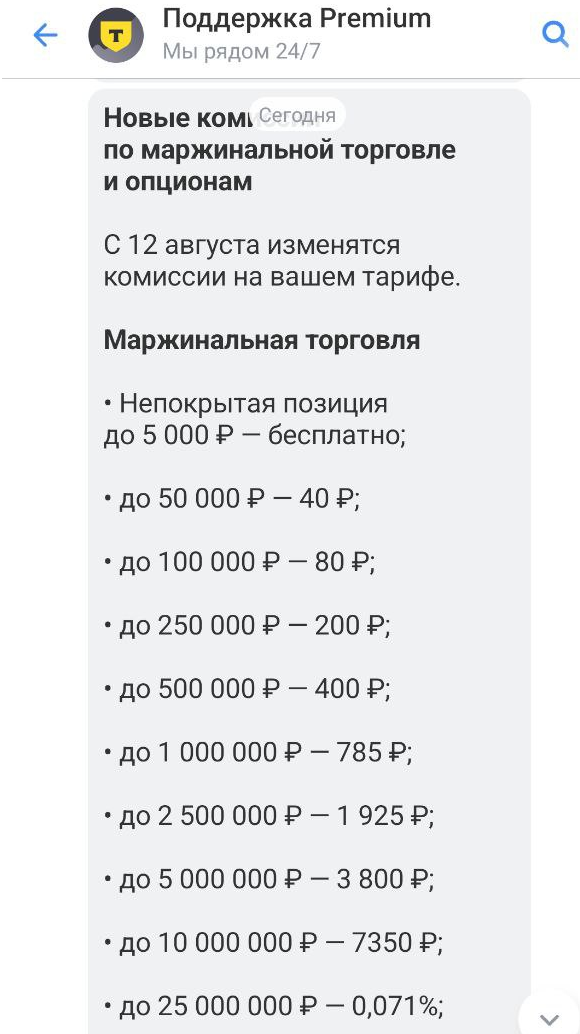

Для частных инвесторов использование заемных средств - это платная услуга. Размер комиссии обычно зависит от ключевой ставки. В тот момент когда я решила писать эту статью, мне как раз Т-Банк сообщил, что у него поменялся размер комиссии за маржинальную торговлю и я решила, что эти цифры и возьму для понимания порядка расходов.

Получается, что у банка размер комиссии зависит от величины долга и получается вот таким:

- До 50000 рублей - 40 рублей в день или не более 40/50000=0.08% за день или 29.2% годовых. Но тут надо грамотно взять сумму близкую к верхнему порогу. Если взять 30000 рублей, то комиссия в процентах за день получается больше, чем если взять 49999.99. Потому, что если взять 30к, то комиссия в процентах оказывается уже 40/30000 х 365 = 48.6% годовых;

- До 500000 все те же 29.2% при условии если сумма чуть меньше чем 100к, 250к или 500к;

- До 1 миллиона рублей до 28.65%;

- До 2.5 миллионов - 28.1% годовых;

- Позволю себе не приводить себе окончание шкалы.

Как видите комиссии за использование заемных средств просто дикие! Что называется - бери не хочу. Но когда ключевую ставку опустят, комиссии тоже будут пересмотрены в меньшую сторону.

Доход на облигациях

Покупая облигации, инвестор может заработать на:

- Росте стоимости актива. Вот, например, недавно я писала о том, что купила облигации М.Видео Финанс под погашение. Купила я их по 986, а получила 1000 рублей за штуку, срок инвестирования составил полтора месяца. Но когда рынок живет в ожидании повышения ключевой ставки, облигации могут и дешеветь! Про этот риск не стоит забывать когда покупаешь облигацию с плечом;

- Выплате купонов или просто НКД.

Раз инвестор гарантировано зарабатывает только НКД, начну свой расчет с него. Приведу размер дохода для некоторых выпусков в годовых процентах относительно текущей цены покупки:

- ОФЗ 26244 - 56.1х2/827=13.56%;

- ОФЗ 26246 - 13.2%;

- Делимобиль 1Р-03 - 14.9%;

- Евротранс БО-001Р-03 - 14.7%.

Доходность выше 20% можно найти во флоатерах. Но для данного БПИФ они не интересны, ведь в них не стоит ожидать роста цены актива.

- МФК Быстроденьги 002Р-05 -21.1%;

- Селлер выпуск 2 - 20.1%.

Получается, что даже ВДО в моменте не способны оплачивать комиссию за использование заемных средств. Значит банк делает ставку на рост стоимости актива.

Ранее я уже рассказывала как можно посчитать насколько подорожают ОФЗ при уменьшении ключевой ставки всего на 1%. Так вот этот 1% вполне может подстигнуть рост на +5%, а если у инвесторов будут повышенные ожидания на ближайшее будущее, то облигации могут подорожать еще больше. Как я считала можно посмотреть вот тут. 👇

Расчет потенциальной доходности фонда

Предлагаю взять последний прогноз ЦБ по ключевой ставке на 2024-2026 года и спрогнозировать какой будет доходность фонда за эти 3 года. Но только вот хочу напомнить, что я буду говорить про рост СЧА - стоимости чистых активов, мы же на бирже покупаем пай по текущей стоимости, которая определяется спросом и предложением. Поэтому цена пая может отклоняться от СЧА, то есть стоимости всех активов фондов поделенных на число пайщиков.

Если ключевую ставку в 2024 году оставят на уровне 18%, то фонд получит только купоны, стоимость его активов не будет сильно увеличиваться. Если фонд купит ОФЗ 26244 на свои, то его профит составит 13.56% и с этих денег он не заплатит налогов, но возьмет 1%. То есть СЧА прирастет на 13.42%. Если фонд купит тот же актив на заемные, то картина поменяется. С каждой купленной облигации за 826 рублей он получит купон на 135,60 рублей и уплатит комиссию 292 рубля. При соотношении своих к заемным 1 к 1, арифметика будет такой: (135,6 х 2 - 292) / (2х826) = -1,2%.

Если все те же операции проделает инвестор, то он получит купоны в том же размере 13.56%. Вообще с них надо платить НДФЛ, но поскольку инвестор заплатит огромную комиссию за использование заемных средств, превышающую размер выплат, он сможет сальдировать убыток и тем самым уменьшить налогооблагаемую базу. Условно на каждую 826 рублей за год он получит купонами 135.60 рублей и уплатит комиссию 292 рубля. Но поскольку есть плечо 1 к 1, но на 2х826 он получит купонов 271 рубль, заплатит комиссию 292 рубля, а убыток составит все тот же (271-292)/(2х826)=-1,2%.

При таком раскладе доходность самостоятельного инвестирования и фондового окажется одинаковой.

В 2025 году средняя ключевая ставка составит 14-16%. Если посчитать, что к концу года она упадет до 14%, то это может поднять стоимость ОФЗ 26244 на 10%. В этом случае фонд получит бумажный профит в 82,6 рубля от роста стоимости актива и все те же 135,6 рублей купонами с каждых вложенных собственных 826 рублей, то есть всего 218,20 рублей. С заемных средств он заплатит комиссию, но ее размер при понижении ставки тоже будет пересмотрен в меньшую стороны. Посчитаю, что комиссия составит 150 рублей. Тогда с каждых вложенных 2х826 рублей фонд получит 218,20 +218,20 - 150 = 386,20 рублей или 23,3% от суммы вложения!

Инвестор же получит те же выплаты в 386,20 рублей, уплатит с них НДФЛ в лучшем случае 13% и ему на руки останется 335 рублей или 20,3% от суммы вложения. Вот тут он уже начнет проигрывать фонду. И вот тут стоит сказать, что если бы у инвестора не было плеча, он бы получил 218,20 рублей, уплатил бы НДФЛ 13% и осталось бы у него 189,83 рубля или 22,9% от суммы вложения. Получается, что при прогнозе, что ключевая ставка вырастет всего на 2%, а ОФЗ подорожают на 10%, плечо еще плохо окупается. Правда на самом деле тут многое будет зависеть от ожиданий. Если инвесторы уже будут ждать ключевую 10%, то они могут заранее начать покупать облигации и рост их стоимости будет намного больше, чем в моем расчете.

В 2026 году согласно прогнозу ЦБ средняя ключевая ставка составит 10-11%, будет считать, что к концу года она будет 10%, то есть опустится на 4% и это даст прирост стоимости актива еще 20%! Тогда фонд получит бумажную прибыль за год в 135,6 рублей купонами и 165,20 рублей прироста стоимости на каждый вложенные 826 рублей. Комиссия за использование заемных средств в этом случае составит порядка 100 рублей. Тогда профит за год будет [2х(135,6+165,2)-100]/(2х826)=30,3% при использовании заемных средств. Инвестор же получит ту же сумму, но за минусом НДФЛ и это составит 26,4% и вот тут плечо начнет окупаться! И собственно ради таких больших переходов и берут плечо, а не ради +5, +10% к стоимости актива.

Но теперь переходим к самому интересному! Допустим активы выросли в цене на 20-30%, теперь еще бы не плохо подержать их на счету 3 года, что бы не платить разницу между ценой покупки и продажи. А иначе все расчеты коту под хвост. И что мы получим в среднем? Я понимаю, что нужно считать сложный процент, но если прикинуть на пальцах, то всего-навсего (-1,2+23,3+30,3)/3=17,46% за год.

А это много или мало? Сейчас можно взять какую-нибудь облигацию с доходностью к погашению 18%. На таком фоне 17.46% за год не впечатляют.

Приглашаю вас подписываться на мой телеграмм-канал.