Аналитики «Финама» повышают рейтинг акций «Магнита»! 🚀

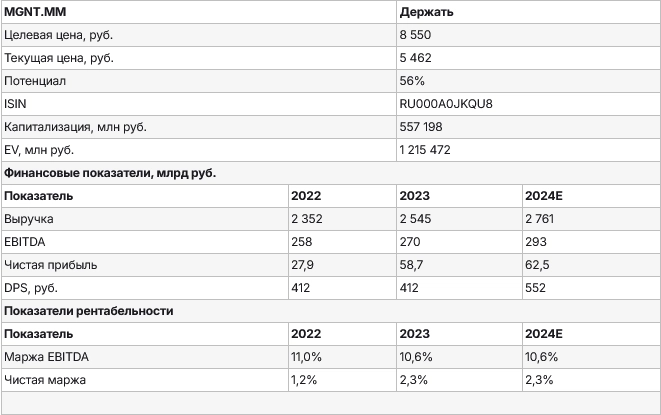

Рейтинг акций «Магнита» поднят с «Держать» до «Покупать», а целевая цена осталась на уровне 8 550 руб., что открывает потрясающий потенциал роста в 56%! 💰 Этот расчет основан на методе дисконтированных денежных потоков.

После достижения многолетнего максимума в середине мая акции ритейлера начали снижаться, когда совет директоров компании рекомендовал выплатить 412 руб. дивидендов вместо ожидаемых 900 руб. 📉 С начала года котировки упали на 22%, достигнув интересных уровней для покупки. На фоне общерыночной коррекции существует риск дальнейшего снижения, а диапазон поддержки составляет 5 200–5 400 руб.

Акции «Магнита» явно недооценены рынком, и это отличная возможность для инвесторов! 💡

Компания публикует свои финансовые и операционные результаты с некоторым опозданием. Последняя отчетность по МСФО — за 12 месяцев 2023 года. Выручка «Магнита» выросла на 8,2% г/г, достигнув 2 544,7 млрд руб. EBITDA увеличилась на 4,6%, составив 270,3 млрд руб., а рентабельность составила 10,6% (по сравнению с 11% в 2022 г.). Чистая прибыль подскочила более чем вдвое, до 58,7 млрд руб. 📊 Однако долговая нагрузка увеличилась: отношение чистого долга к EBITDA на конец года составило 2,4x (по сравнению с 2,1x на 31.12.2022).

Важно отметить, что базой для дивидендных выплат служит прибыль по РСБУ. «Магнит» не раз отходил от своей дивидендной политики и осуществлял выплаты из нераспределенной прибыли. Инвесторы были неприятно удивлены дивидендными выплатами за 2023 год, так как большая часть прибыли (почти 56 млрд руб.) была направлена на займы дочерним компаниям «Магнита», а не на дивиденды. Мы будем внимательно следить за движением этих средств, так как в будущем они могут быть использованы для дивидендных выплат или развития бизнеса. 🔍

Будущее казначейского пакета акций — ключевой вопрос в инвестиционном кейсе «Магнита». В 2023 году по итогам двух тендерных предложений и одной двусторонней сделки 30,2 млн акций иностранных инвесторов перешли к дочерней компании «Магнит Альянс», сумма выкупа составила 78,8 млрд руб. Таким образом, из оборота было изъято 29,7% всех акций. Возможные сценарии будущего этого пакета:

Погасить акции, увеличив долю владения текущих акционеров. 📈

Использовать бумаги для корпоративных сделок с другими компаниями. 🤝

Продать акции. 💸

«Магнит» запускает аптечный маркетплейс на базе «Магнит Аптека» и закрывает бизнес по дистрибуции фармацевтической продукции. Первым партнером станет фармдистрибьютор «Пульс». Планируется увеличить ассортимент до 15 тыс. позиций и привлечь еще одного крупного поставщика до конца 2024 года. Маркетплейс будет доставлять товары собственного сервиса за полчаса, а сторонние препараты — от одного до трех дней. 🛒

Как представитель продуктового ритейла, «Магнит» относится к защитному бизнесу, так как спрос на товары первичного потребления наименее подвержен экономическим колебаниям. Пока инфляция остается высокой, а доходы населения растут быстрее, «Магнит» будет выигрывать от увеличивающегося трафика и среднего чека. 📈 Стабильные государственные расходы на социальную политику также поддерживают долгосрочную покупательскую способность населения.

Тем не менее, «Магнит» по многим финансовым и операционным показателям уступает своему главному конкуренту — X5. Доля «Магнита» на рынке ниже, чем у X5, чистая маржа также ниже, а темпы роста бизнеса отстают. 📉 Ранее «Магнит» торговался с премией к X5 благодаря статусу дивидендного аристократа, но в этом году этот статус был утрачен. Поэтому после возобновления торгов акциями X5 возможен переток капитала из бумаг «Магнита».

Следите за событиями и не упустите возможность инвестировать в «Магнит»! 🌟